Banque Delubac & Cie la banque sur‑mesure depuis 1924

Des solutions bancaires et financières de niche au service des entreprises, institutionnels et particuliers depuis 1924

Un accompagnement personnalisé et des services sur-mesure

L’une des dernières institutions financières familiales et indépendantes en France

Des prestations de qualité et une maîtrise du risque depuis un siècle

Une logique entrepreneuriale appliquée à nos solutions pour vous

Nos dernières actualités

Fermetures exceptionnelles 2024 de la Banque Delubac & Cie

Les systèmes de règlement interbancaires seront fermés ce Vendredi 29 mars et Lundi 1 avril.

Web 3 et crypto en France et en Europe : poursuite de l’adoption et de la croissance du secteur (édition 2024)

L’Adan (l’Association pour le Développement des Actifs Numériques), KPMG France et Ipsos viennent de dévoiler une nouvelle étude sur l’appétence…

Les tendances incontournables du CES 2024 : Analyse approfondie

Chaque année, le Consumer Electronics Show (CES) de Las Vegas attire l’attention du monde entier…

Pourquoi

choisir la Banque Delubac & Cie ?

Depuis 100 ans :

Une banque à taille humaine, privilégiant la relation de proximité

Une indépendance, permettant de vous proposer des solutions personnalisées et de convictions

Une expertise sur des métiers de niche permettant une vision 360° optimisée du cycle de vie de votre entreprise et de vos projets personnels

Nos expertises

Le Groupe Delubac vous accompagne à toutes les étapes clefs de la vie de votre entreprise ou de vos projets personnels ; la synergie de nos expertises permet de vous proposer une solution à la fois sur-mesure et un accompagnement global.

Découvrez toutes nos expertises de niche du domaine bancaire et financier pour un accompagnement global et sur-mesure de tous vos projets.

Banque des Entreprises

Répondre aux attentes des chefs d’entreprises, professionnels et associations.

Quels que soient la forme juridique et le secteur d’activité de votre société, nous mettons à disposition un interlocuteur dédié et une gamme de services bancaires, financiers, assurantiels, correspondant à vos besoins.

Banque Judiciaire

Accompagner les entreprises en retournement ou en difficulté.

Une expérience et un relationnel de premier ordre avec les professionnels du restructuring permettant d’intervenir rapidement dans le cadre de procédures amiables de prévention, de procédures collectives ou de plans de continuation.

Banque Privée

Nos banquiers privés, vos partenaires de confiance.

Des solutions d’investissement innovantes et sur-mesure pour développer votre patrimoine – nos experts sélectionnent pour vous les meilleures offres du marché et vous accompagnent au quotidien, pour vos projets personnels ou professionnels.

Banque des Administrateurs de Biens

Le partenaire bancaire des Professionnels Règlementés de l’Immobilier.

Une offre de services bancaires dédiée à vos activités de gestion gérance locative et de syndics de copropriété – nos experts sont à vos côtés depuis 30 ans.

Banque des Particuliers

Votre banque au quotidien pour vous accompagner à tous les moments clefs de vie.

Une offre complète de produits et services bancaires et financiers adaptés à vos besoins quotidiens et à vos projets.

Banque d’affaires

Accompagner les entreprises et leurs actionnaires sur leurs projets d’ingénierie financière.

Une offre de conseil en opérations de marché, fusions-acquisitions et levées de fonds, tant sur le marché français qu’à l’international, pour les dirigeants de sociétés cotées ou non cotées dans le cadre d’un partenariat long terme.

Affacturage

Proposer une solution globale d’affacturage pour les TPE-PME.

Une solution simple et rapide d’apport en trésorerie, une gestion du poste client et assurance-crédit.

Correspondent Banking

Faciliter vos transactions domestiques et à l’international.

Nos solutions bancaires s’adaptent à vos besoins transactionnels. Un service Premium, pour votre compte ou celui de vos clients.

Gestion d’actifs

Apporter des solutions de placement adaptées à votre profil de risque, en gestion collective et individuelle.

Une organisation « boutique », un savoir-faire et une complémentarité d’expertises en gestion d’actifs : simplicité de gamme, agilité, proximité et indépendance pour nos clients sont nos atouts et nos convictions différenciantes.

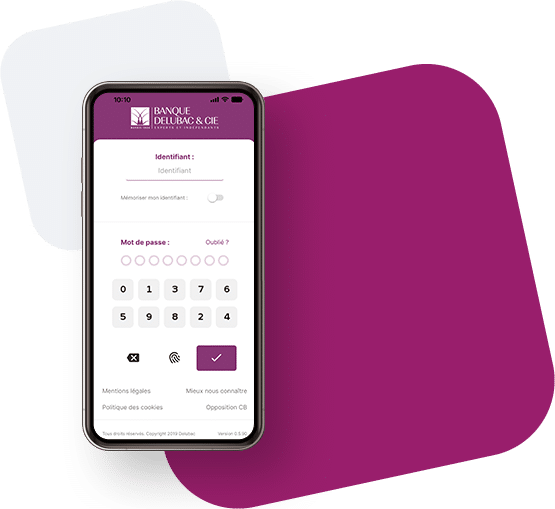

eDelubac

Votre Banque à distance

Gérez vos comptes à distance en toute simplicité et sécurité depuis votre ordinateur, mobile ou tablette, 24h24 et 7j/7.

-

Connexion sécurisée par empreinte digitale (Touch ID) ou clavier virtuel

-

Synthèse de vos opérations

-

Gestion de vos transactions et moyens de paiement

-

Signature électronique

-

Les coordonnées de votre gestionnaire de compte, etc

Notre Groupe Delubac, la synergie de nos expertises pour un accompagnement sur‑mesure

Que vous soyez dirigeant d’entreprise, entrepreneur, commerçant, artisan, institutionnel ou particulier, notre Groupe Delubac vous propose des solutions bancaires et financières adaptées à votre situation, vos besoins et vos projets.

Nous vous accompagnons dans une relation pérenne aussi bien sur le plan personnel que professionnel. La qualité des prestations et la maîtrise du risque sont au cœur de nos préoccupations.

Découvrir notre histoire familiale, notre gouvernance indépendante, nos valeurs et ce qui porte nos ambitions pour l’avenir :

Nos bureaux de représentation et agences

Notre banque à taille humaine s’est localisée dans les grandes villes de France métropolitaine et La Réunion. Notre approche est locale au plus proche de nos clients. Retrouvez nos implantations et contacts par métiers.