Une transaction immobilière en crypto ?

C’est déjà possible !

Mais comment ça marche ?

Découvrez la réponse en vidéo.

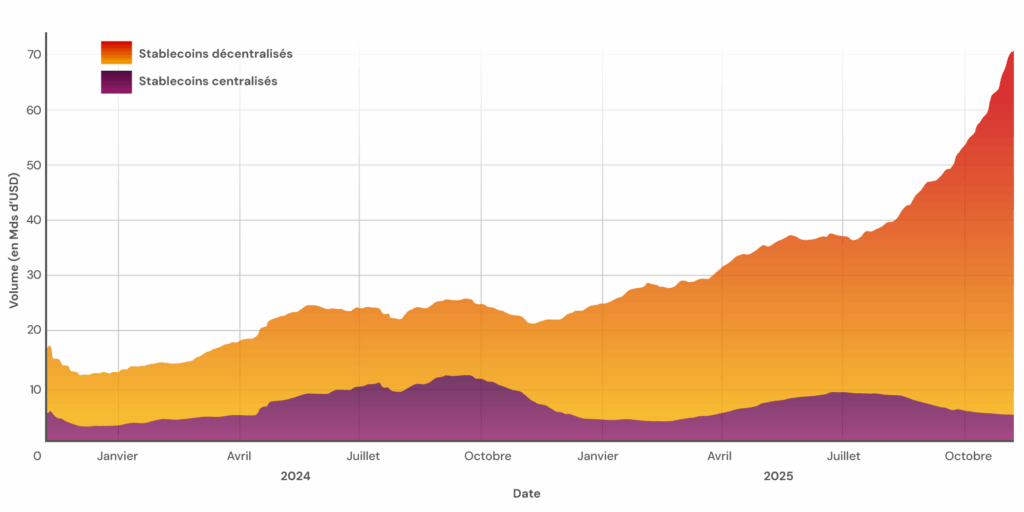

Conçus pour maintenir une valeur stable, généralement indexée sur le dollar, les stablecoins gagnent du terrain dans le domaine des paiements transfrontaliers. En 2025, le volume annuel de transactions en stablecoins est ainsi estimé à 35 000 milliards de dollars, soit le double, quasiment, de celui réalisé via le réseau de paiement numérique Visa. Comment expliquer ce recours croissant aux stablecoins pour les paiements transfrontaliers ? Quels sont leurs avantages par rapport aux systèmes de règlement traditionnels ? Louis Bertucci, docteur en économie, chercheur à l’Institut Louis Bachelier et Président de l’association Blockchain for Good, nous répond.

L.B. : Un stablecoin est un cryptoactif dont la valeur est adossée à une monnaie fiduciaire comme l’euro ou le dollar. En tant que représentation tokenisée d’une monnaie, il conserve une valeur stable dans le temps contrairement à d’autres cryptoactifs, comme le bitcoin ou l’ether, dont la valeur peut parfois être plus volatile car elle dépend de l’offre et de la demande.

L.B. : Il existe deux grandes familles :

L.B. : L’absence de fluctuation. Par nature, les stablecoins sont beaucoup plus stables que les cryptoactifs traditionnels. Ils permettent ainsi à ceux qui y ont recours de bénéficier des avantages techniques de la blockchain sans s’exposer à la volatilité des cours. Autre avantage, les stablecoins facilitent la comptabilité du fait de leur parité constante avec une monnaie fiduciaire là où, à l’inverse, personne ne tient sa comptabilité en bitcoin. Enfin, pour le trading, la fiscalité est aussi un avantage : une personne qui achète des bitcoins et les revend contre des dollars devra payer un impôt en France sur la plus-value réalisée alors qu’il n’en paiera pas s’il les échange contre des stablecoins. Dans ce cas, l’impôt sera seulement à acquitter quand ces stablecoins seront transférés en dollars.

L.B. : Pour les entreprises, utiliser des stablecoins pour réaliser des transactions à l’international permet de bénéficier d’un coût quasi nul, de l’ordre de 0,5 % à 3 % contre jusqu’à plus de 6 % pour un virement classique d’après un rapport du Conseil de stabilité financière. La rapidité d’exécution est un autre atout. Alors qu’un paiement transfrontalier traditionnel peut prendre jusqu’à 4 jours ouvrés et n’intervient ni le week-end, ni les jours fériés, les délais de règlement en stablecoins sont presque instantanés. En outre, les paiements réalisés sur la blockchain sont transparents ce qui permet de prévenir les risques de blanchiment ou de fraude. Dans les faits, ces risques ne sont pas nuls mais il existe plusieurs leviers pour s’en garantir efficacement.

L.B. : Avant d’effectuer un paiement transfrontalier, les entreprises peuvent s’appuyer sur l’expertise de sociétés chargées de contrôler et analyser les adresses des portefeuilles présents sur la blockchain afin d’en évaluer le risque. En complément du filtrage des portefeuilles, elles doivent collecter des informations sur le destinataire et se conformer à une procédure classique de KYC pour vérifier l’identité et l’intégrité du destinataire. En d’autres termes, elles doivent réaliser les mêmes vérifications que pour n’importe quelle transaction et être en mesure de prouver que celles-ci ont bien été réalisées. Au-delà, plusieurs études récentes, comme celles de TRM ou Chainalysis, ont montré que les opérations à risque ont baissé en proportion au regard de l’activité totale de la blockchain ces dernières années.

L.B. : Si le recours aux stablecoins s’intensifie, leur interopérabilité avec les systèmes bancaires est encore imparfaite mais loin d’être insurmontable. Aujourd’hui, il n’y a plus aucun blocage technique pour ce nouvel outil de paiement. Les freins sont donc, avant tout, liés à l’adoption par les entreprises de nouveaux procédés car réaliser un paiement transfrontalier en stablecoins diffère d’un paiement classique. Cette adoption doit se faire sur toute la chaîne de valeur, d’où l’importance d’une règlementation comme MiCA qui, en posant un cadre strict, permet aux entreprises et à leurs fournisseurs de se projeter et d’être rassurés sur l’utilisation des stablecoins. Enfin, effectuer un paiement transfrontalier en stablecoins nécessite, pour une entreprise, de posséder ces cryptoactifs et donc de mettre en place une nouvelle comptabilité. Cela se traduit par des besoins de formation du côté des équipes ou par le recrutement de profils spécialisés pour développer des compétences adéquates, à tous les niveaux.

L.B. : MiCA est une des premières règlementations au monde qui impose un encadrement rigoureux aux émetteurs de stablecoins. En plus d’être agréés, ils doivent se conformer à des exigences de gouvernance, de conformité et de transparence mais aussi de gestion des réserves avec, par exemple, l’obligation de déposer un certain pourcentage d’actifs liquides dans des banques européennes. Le GENIUS Act américain est, de son côté, moins restrictif, ce qui explique sans doute l’accélération récente du développement de l’écosystème crypto là-bas, mais il protège moins bien les investisseurs.

L.B. : Le fait de voir les paiements transfrontaliers migrer de plus en plus vers la blockchain pose la question de la souveraineté monétaire. La prédominance des stablecoins adossés au dollar par rapport à ceux, plus rares, adossés à l’euro n’est pas neutre. Si les premiers deviennent des actifs de référence pour les transactions internationales, le poids de l’économie américaine s’en trouvera renforcé. Au-delà, l’architecture financière mondiale devrait continuer à évoluer vers un système de plus en plus intégré à la blockchain sans que l’on puisse, à date, envisager une substitution totale des infrastructures financières classiques.

E.B. : Les paiements en stablecoins sont réalisés sur la blockchain avec, comme l’a souligné Louis Bertucci, un délai de traitement et des coûts réduits par rapport à un paiement classique. En fonction de ses besoins, une entreprise peut ainsi effectuer un transfert international de manière quasiment instantanée et sans frais de conversion comme c’est aujourd’hui le cas pour les opérations réalisées avec des devises étrangères. En général, les stablecoins utilisés sont l’USDC et l’USDT car ils ont une capitalisation élevée et sont adossés à des actifs réels qui garantissent leur parité par rapport à la monnaie fiat qu’ils répliquent. Pour ces raisons, de plus en plus de banques et d’entreprises s’intéressent aux stablecoins, notamment pour les paiements transfrontaliers. Une utilisation croissante qui révèle aussi, en arrière-plan, un changement de paradigme économique quand on sait que les stablecoins étaient encore, il y a peu, uniquement perçus comme un moyen de diversification pour les investisseurs.

E.B. : Parmi nos clients, beaucoup d’entreprises ont un périmètre international. Certaines ont par exemple des relations commerciales avec des pays africains dont la monnaie peut être complexe à changer en dollars ou en euros en raison de l’instabilité monétaire. Nous leur conseillons alors d’utiliser des stablecoins pour leurs opérations ce qui permet également de réduire considérablement les frais de transaction. Plus largement, c’est un cas d’usage qui est en train de se développer en Europe sous l’impulsion du règlement MiCA. De plus en plus d’acteurs commencent à proposer des stablecoins comme moyen de paiement parallèlement au système financier traditionnel dans de nombreux pays.

E.B. : Depuis octobre 2025, nous avons reçu l’autorisation MiCA de fournir des services crypto dans l’ensemble des États membres de l’Union européenne. Dans ce cadre, nous pouvons désormais réaliser des opérations avec des stablecoins conformes à MiCA comme l’USDC et l’EURC[3] – à l’inverse, l’USDT ne l’est pas. En parallèle de l’investissement en cryptoactifs pour lequel nous sommes précurseurs, nous allons pouvoir accélérer notre développement dans le domaine des échanges internationaux en stablecoins. Ce qui implique aussi de sensibiliser les entreprises aux avantages que représentent cette catégorie de cryptoactifs pour les paiements internationaux afin, progressivement, d’en démocratiser l’usage. En cela, l’autorisation MiCA nous distingue comme un acteur de confiance, légitime pour développer des solutions dédiées et participer à l’essor des échanges internationaux sur la blockchain.

[1] Pour chaque stablecoin, il existe un seul émetteur. À date, les USDT et USDC adossés sur le dollar américain sont les stablecoins les plus utilisés sur le marché.

[2] La surcollatéralisation est la fourniture de garanties dont la valeur est supérieure à celle nécessaire pour couvrir les pertes potentielles en cas de baisse de la valeur du collatéral.

[3] L’EURC est un stablecoin adossé à l’euro émis par l’entreprise américaine Circle.

Au sein de l’Union européenne, le règlement MiCA (Markets in Crypto-Assets) vise à réguler de manière harmonisée l’ensemble des activités liées aux cryptoactifs. Dans ce cadre, les acteurs bancaires peuvent désormais obtenir l’agrément de prestataire de services sur cryptoactifs via une procédure simplifiée de notification auprès de leur régulateur (l’ACPR en France) afin de fournir des services sur cryptoactifs dans les États membres. Première banque française à avoir obtenu la notification MiCA en octobre 2025, Delubac & Cie s’est, pour cela, fait accompagner par le groupe De Gaulle Fleurance. Comment s’est déroulée cette procédure ? Quels sont les avantages de cette notification ? En quoi permet-elle, plus largement, un passage à l’échelle européenne dans le secteur des cryptoactifs ? Réponse avec Anne Maréchal, avocate-associée au sein de De Gaulle Fleurance et, auparavant, directrice des affaires juridiques de l’Autorité des Marchés Financiers (AMF).

A.M. : J’ai débuté ma carrière comme haut-fonctionnaire au ministère de l’Économie et des Finances avant de pratiquer le droit boursier et financier dans d’importants cabinets d’avocats français et anglo-saxons. J’ai rejoint l’Autorité des Marchés Financiers en 2014 en qualité de directeur des affaires juridiques où j’ai, notamment, participé à l’élaboration de la loi PACTE[1] sur les cryptoactifs, premier cadre législatif et réglementaire au monde dans ce secteur en 2018. Il s‘agissait à la fois de protéger les investisseurs et de favoriser l’innovation de la blockchain en apportant une sécurité juridique dans ce nouvel écosystème. Cette loi a notamment créé en France le statut de prestataire en services sur actifs numériques (PSAN) qui a directement inspiré le statut de prestataire de services sur cryptoactifs (PSCA) prévu par le règlement européen MICA. L’obtention obligatoire de ce statut régulé depuis le début 2025 permet aux acteurs de fournir des services sur cryptoactifs comme la conservation, l’achat-vente, l’échange, le conseil ou la gestion pour compte de tiers dans toute l’Union via le passeport européen. Forte de cette expérience, j’ai rejoint en 2022 De Gaulle Fleurance avec une double expertise en droit financier et dans la réglementation des cryptoactifs. Au quotidien, j’accompagne ainsi des entreprises françaises et étrangères, des start-ups et des institutions financières dans l’obtention des agréments ou autorisations requis pour développer leurs activités dans les cryptoactifs et leurs projets dans les applications de la blockchain.

A.M. : Le règlement européen MiCA (Markets in Crypto-Assets) a pour but de créer un cadre réglementaire complet et harmonisé pour les cryptoactifs au sein de l’Union européenne tout en protégeant les investisseurs et en favorisant l’innovation dans ce secteur. Depuis son entrée en application en deux temps, le 30 juin 2024 d’abord pour l’encadrement des stablecoins puis le 30 décembre 2024 pour les prestataires de services sur cryptoactifs (PSCA), les acteurs qui souhaitent proposer des services sur des cryptoactifs dans l’Union européenne ou émettre des stablecoins doivent obtenir, au préalable, un agrément auprès de l’autorité nationale compétente comme émetteur de monnaie électronique ou PSCA, auprès de l’AMF ou de l’ACPR en France. Ces agréments sont obligatoires et viennent remplacer les dispositions de la loi PACTE (enregistrements et agréments PSAN).

A.M. : La procédure MiCA est très exigeante. Pour chacun des services sur cryptoactif qu’il est prévu de proposer, les acteurs doivent présenter des garanties importantes, tant en termes de fonds propres et d’organisation que de règles de bonne conduite à respecter. Par exemple, ils doivent fournir la preuve de leur capacité à détenir séparément leurs cryptoactifs et ceux de leurs clients sur la blockchain dans le cadre de ce qu’on appelle la règle de ségrégation des actifs.

Quand la Banque Delubac & Cie m’a demandé de les accompagner pour obtenir l’autorisation de fournir des services sur cryptoactifs, nous avons dû par conséquent réunir une documentation importante pour l’ensemble des services demandés. Néanmoins, le règlement MiCA prévoit dans son article 60 une procédure spécifique et simplifiée pour les institutions financières ou bancaires qui doivent déposer cette demande d’agrément auprès de leur régulateur et non devant l’AMF. En effet, les banques sont déjà fortement régulées. Elles sont donc dispensées de fournir dans le cadre de cette demande d’agrément toute une série de documents de nature prudentielle pour l’essentiel. Cela nous a permis de monter le dossier et d’obtenir l’autorisation de fournir des services sur cryptoactifs à la fois en France et dans l’ensemble des États membres en moins de six mois : une belle performance ! Sans compter que Delubac & Cie étant la première banque française à s’engager dans cette voie nouvelle, il a fallu beaucoup échanger avec l’ACPR[2] et l’AMF pour s’assurer que la documentation produite était en phase avec les exigences du règlement MiCA.

A.M. : Au-delà des garanties demandées dans de nombreux domaines (lutte contre le blanchiment, transparence, cybersécurité, ségrégation des actifs, etc.), les banques doivent être en mesure d’expliquer concrètement comment elles vont gérer les cryptoactifs en fournissant des schémas de flux très précis. Cela passe par la rédaction de politiques très détaillées pour chaque type de service sur cryptoactif proposé – des politiques qui doivent être opérationnelles et adaptées à chaque modèle. Aujourd’hui, cela nécessite des compétences pointues à la fois en droit financier et en droit des cryptoactifs ainsi qu’une bonne compréhension opérationnelle de la blockchain. Pour vous donner un exemple, si une banque souhaite développer un service d’achat et de vente de cryptoactifs, elle doit rédiger une politique de best execution qui garantit à l’investisseur que tout a été mis en œuvre pour exécuter son ordre dans les meilleures conditions, soit au meilleur prix à l’instant T. Plus largement, le développement d’une offre crypto implique d’avoir des moyens humains, technologiques et financiers solides. En tant que banque pionnière dans le secteur des cryptoactifs, Delubac & Cie possède en cela un avantage certain avec une équipe compétente et une activité éprouvée sur la blockchain. En outre, avoir obtenu cette autorisation auprès des régulateurs français est aussi un gage de sérieux et d’expertise. À l’inverse, certains acteurs regrettent aujourd’hui d’avoir obtenu cet agrément dans des conditions laxistes dans certaines juridictions. Cela a entraîné une levée de bouclier des régulateurs européens pour que le même niveau d’exigence soit appliqué dans l’étude des dossiers avec des contrôles à venir pour s’en assurer.

A.M. : La Banque Delubac & Cie a obtenu l’autorisation de fournir sept des dix services crypto couverts par le règlement MiCA en France et dans l’ensemble des États membres de l’Union européenne. Dans le détail, ces services concernent :

Enfin, je comprends que la banque proposera aussi des services avancés comme le staking, la tokenisation d’actifs ou encore des solutions sur mesure selon les besoins de leurs clients.

A.M. : C’est un avantage concurrentiel certain et, au-delà, un gage de confiance indéniable auprès des clients et prospects. Contrairement à d’autres banques qui n’ont pas encore développé d’offre de services sur cryptoactifs ou qui prennent seulement le train en marche, la Banque Delubac & Cie réaffirme avec cette autorisation MiCA son rôle pionnier dans ce domaine. Si, comme je le considère, les technologies de la blockchain constituent un tournant majeur dans le monde de la finance, elle va également bénéficier d’une longueur d’avance sur le marché européen et international face à des acteurs qui n’ont pas encore été autorisés à fournir des services équivalents. Enfin, avoir demandé une autorisation pour sept des dix services couverts par MiCA est aussi un avantage car cela permet à la Banque de fournir à ses clients un point d’entrée unique vers une offre crypto complète. En ayant développé des compétences dans ce domaine et obtenu l’agrément PSCA pour elle-même, la banque pourra aussi délivrer ces services directement à ses clients sans passer par des intermédiaires ou partenaires coûteux.

A.M. : L’entrée en vigueur du règlement MiCA a fait résolument entrer les services sur cryptoactifs dans un monde régulé en Europe comme à l’international. Le choix de la régulation confère un avantage concurrentiel décisif. En effet, les fonds d’investissement ne veulent plus investir dans des acteurs non régulés ou qui ne sont pas en passe de l’être et les investisseurs ne devraient plus aujourd’hui risquer leur argent sur des plateformes non agréées. Il devrait en résulter un assainissement du marché et une baisse de la fraude. On peut aussi anticiper une concentration des acteurs de la crypto car seuls les mieux armés pourront obtenir ces agréments exigeants.

En outre, j’observe dans ma pratique une véritable convergence entre le monde de la finance traditionnelle et celui de la finance on chain : les acteurs de la blockchain que j’accompagne demandent de plus en plus souvent des agréments bancaires et les banques ou institutions financières des autorisations MiCA. Cette tendance s’accentue aussi au regard des possibilités ouvertes par la blockchain comme celle de pouvoir tokeniser des instruments financiers en application du Régime Pilote européen. Demain, des plateformes d’investissement vont permettre d’acheter et de vendre directement des actions sur la blockchain à des coûts réduits, en toute sécurité et sans intermédiaire pour le règlement et la livraison des titres tout en proposant une offre de services sur cryptoactifs. En d’autres termes, nous sommes à l’aube d’une vraie révolution du monde de la finance et les banques doivent s’y préparer en suivant l’exemple de Delubac & Cie !

[1] Plan d’action pour la croissance et la transformation des entreprises.

[2] L’Autorité de contrôle prudentiel et de résolution est chargée de la surveillance de l’activité des banques et des assurances en France.

La Banque Delubac & Cie, banque française fondée en 1924, annonce avoir obtenu l’agrément européen MiCA (Markets in Crypto-Assets).

Cet agrément, délivré dans le cadre du nouveau règlement européen, confirme la solidité et l’expertise de la Banque dans le domaine des actifs numériques. Première banque française enregistrée en tant que Prestataire de Services sur Actifs Numériques (PSAN) auprès de l’Autorité des Marchés Financiers (AMF) en 2022, la Banque Delubac & Cie franchit une nouvelle étape en obtenant l’agrément MiCA, consacrant ainsi son rôle de précurseur sur le marché. Notre infrastructure et nos procédures en matière de sécurité et de respect de la réglementation répondent aux standards les plus élevés du marché.

L’agrément MiCA vise à encadrer de manière harmonisée l’ensemble des activités liées aux cryptoactifs dans l’Union européenne, à garantir la protection des investisseurs, à prévenir les abus de marché et à renforcer la sécurité juridique pour les acteurs du secteur. Le passage à l’échelle européenne est un gage de confiance pour la banque.

Une offre crypto complète unique sur le marché

Forte de plusieurs années de travail et d’innovation, la Banque a conçu et élaboré une gamme complète de services crypto, spécialement pensée pour répondre aux besoins des investisseurs privés, des entreprises et des institutionnels.

Grâce à cet agrément, Delubac & Cie peut désormais proposer l’ensemble de son offre crypto :

La Banque Delubac & Cie renforce son équipe crypto avec l’arrivée d’Eron Angjele, Responsable de la Gestion cryptoactifs, dont la mission est de développer la gestion sous mandat. Son expertise reconnue est un atout majeur pour l’accompagnement des clients de la Banque.

Il rejoint une équipe déjà constituée d’experts chevronnés couvrant l’ensemble des dimensions stratégiques et opérationnelles : marchés crypto et financiers, ingénierie produit, aspects juridiques et réglementaires, conformité, architecture technique et cybersécurité… Cette combinaison de compétences pluridisciplinaires témoigne de la solidité de nos équipes et de notre capacité à proposer à nos clients des solutions innovantes, sécurisées et conformes aux plus hauts standards du marché.

Que ce soit pour garantir leur indépendance et leur souveraineté, développer leur économie, attirer des capitaux, se protéger contre l’inflation ou diversifier leur trésorerie, les raisons qui poussent les États et les entreprises à se constituer des réserves stratégiques en cryptoactifs sont multiples. Après le Salvador en 2021, les États-Unis ont ainsi annoncé en 2025 l’établissement d’une telle réserve. Côté entreprises, plus d’1,4 million d’entre elles dans le monde détiennent du bitcoin, contre 700 000 pour l’année précédente[1]. Paul Bureau, Directeur de l’offre Actifs numériques de la Banque Delubac & Cie, nous en dit plus sur ces nouveaux usages.

P.B. : On parle de réserve stratégique quand un État ou une entreprise stocke un produit (or, pétrole, matériaux essentiels…) pour faire face à des événements inattendus ou pour assurer la continuité de son activité. Par exemple, la banque centrale des États-Unis – la Fed –possède des lingots d’or dont la valeur intrinsèque constitue un rempart contre l’instabilité monétaire. Au cours des dernières années, un nouveau type de réserve stratégique a émergé en lien avec le développement des cryptoactifs. Michael Saylor, le PDG de Strategy (anciennement MicroStrategy), a ainsi commencé à accumuler des bitcoins en 2020, faisant de sa société la première Bitcoin Treasury Company qui détient, aujourd’hui, 3 % de l’offre mondiale. Surnommé « l’or digital », le Bitcoin est en effet le seul système informatique programmatique qui n’a jamais buggé depuis 2010 et fonctionne en continu pour transférer de la valeur d’un point A à un point B sans instance de gouvernance. C’est aussi un cryptoactif dont la rareté[2] augmente dans le temps grâce au mécanisme du halving qui survient tous les quatre ans. À la suite de Strategy, d’autres entreprises se sont constitué des trésoreries en cryptoactifs pour développer leur résilience financière. C’est le cas de Metaplanet au Japon et de Capital B en France. Mais aussi de plusieurs États comme le Salvador, le Bhoutan ou, plus récemment, les États-Unis.

P.B. : Si le Bitcoin est le plus utilisé aujourd’hui, en théorie tous les cryptoactifs peuvent être utilisés pour créer une réserve stratégique. Ce choix dépend de la thèse d’investissement adoptée par les États et les entreprises. Dans la plupart des cas, le Bitcoin s’impose du fait de ses caractéristiques et de sa fiabilité. Mais il existe d’autres possibilités. La société Acheter-Louer.fr est par exemple devenue une Solana Treasury Company tandis qu’Entreparticuliers.com a été la première Ethereum Treasury Company en France. La blockchain Ethereum offre en effet davantage de possibilités que celle de Bitcoin comme celles de créer un pool de liquidités, déployer des smart contracts, tokeniser des actifs ou encore faire des transferts de stablecoins. Les Ether Treasury Companies accumulent donc des ethers en misant sur l’utilisation croissante de ce cryptoactif dans les années à venir. Si cette hypothèse se vérifie, le stock d’ethers disponibles diminuera car il y aura plus de burns que d’émissions ce qui augmentera sa rareté tout en créant une pression inflationniste sur le prix.

« Si le Bitcoin est le plus utilisé aujourd’hui, en théorie tous les cryptoactifs peuvent être utilisés pour créer une réserve stratégique. Ce choix dépend de la thèse d’investissement adoptée par les États et les entreprises. »

P.B. : Ces réserves sont complémentaires et permettent aux États et aux entreprises de diversifier les actifs qu’ils détiennent. Contrairement à l’or, les cryptoactifs sont des actifs liquides[3]. Quand un État décide de vendre trois tonnes d’or, le seul acteur capable de les acheter est un autre État. À l’inverse, les cryptoactifs s’échangent plus facilement dans le monde. La transparence est un autre avantage. Si personne ne sait exactement combien la Banque de France possède de lingots d’or, les wallets électroniques sont publics sur la blockchain. À tout moment, on peut donc savoir combien de cryptoactifs possède une entreprise. On sait par exemple que BlackRock détient, à date, 1,5 % des ethers de la planète. Néanmoins, cette traçabilité peut devenir un inconvénient si une personne ou une entreprise souhaite rester discrète sur son patrimoine en cryptoactifs.

« Ces réserves sont complémentaires et permettent aux États et aux entreprises de diversifier les actifs qu’ils détiennent. »

P.B. : Il existe plusieurs cas de figure. Un État qui produit beaucoup d’énergie peut décider d’utiliser l’excédent, cher à stocker, pour miner des cryptoactifs et, ainsi, se constituer une réserve stratégique qui servira à garantir un emprunt ou encore à améliorer sa solvabilité. De la même manière, les entreprises qui produisent de l’énergie peuvent arbitrer entre le cours de l’électricité et le rendement lié au minage de cryptoactifs. C’est une piste intéressante pour la France qui produit trop d’électricité. Au lieu de revendre ce surplus à perte, celui-ci pourrait en effet servir à accumuler des cryptoactifs.

Les États et les entreprises qui souhaitent diversifier leur trésorerie peuvent également acheter directement des cryptoactifs. Plutôt que d’investir à court terme dans des actifs peu risqués mais avec un rendement faible, la détention de cryptoactifs peut leur permettre d’accéder à de la dette et d’emprunter de l’argent auprès de certaines banques, dont Delubac.

Enfin, les cryptoactifs peuvent être accumulés sans achat direct. Les États-Unis ont ainsi fait le choix de s’appuyer uniquement sur des saisies judiciaires pour se constituer une réserve stratégique en Bitcoin.

P.B. : En 2021, le Salvador est devenu le premier État à faire du Bitcoin une monnaie légale, au même titre que le dollar, avant de revenir sur cette décision fin 2024 dans un contexte économique fragilisé. À l’origine, ce pays avait subi une dévaluation importante de sa monnaie et ne possédait pas de réserve d’or pour en garantir la valeur. En se tournant vers le Bitcoin, le Salvador espérait donc réduire sa dépendance à l’égard du dollar américain, améliorer les conditions d’accès au système bancaire et financier de sa population et faciliter les transferts de fonds. La logique n’est pas la même aux États-Unis où Donald Trump a annoncé, en mars 2025, la constitution d’une réserve fédérale alimentée par 200 000 bitcoins saisis dans des affaires civiles et pénales. Concrètement, ces cryptoactifs pourront être utilisés par la Fed pour intervenir sur le marché des changes, prêter à des banques mais aussi, à plus long terme, réduire la dette nationale et les déficits. En résumé, si le marché mondial des cryptoactifs reste mineur au regard de celui des actions et des obligations, la création d’une réserve stratégique en cryptoactifs représente une opportunité pour les pays en voie de développement. Pour les autres, c’est un moyen de diversifier leurs actifs de réserve.

P.B. : La stratégie des Crypto Treasury Companies est d’accumuler le plus de cryptoactifs possibles sans les revendre. Elles utilisent également les mécanismes d’une société cotée pour lever de la dette et émettre des actions en recherchant, pour toutes leurs opérations, un effet relutif, c’est-à-dire une augmentation du nombre de crypto par action émise. Leur promesse est ainsi de faire mieux que la performance intrinsèque d’une crypto donnée (Bitcoin, Ether, Solana…) tout en ayant comme garantie leur réserve en cryptoactifs.

H.S. : C’est un secteur qui évolue rapidement. Entre l’adoption institutionnelle des cryptoactifs, l’essor des stablecoins, le développement des actions tokenisées… les usages de la blockchain sont multiples et globalisés. Au-delà des réserves stratégiques, les cryptoactifs sont désormais conseillés à des investisseurs qui souhaitent diversifier leur portefeuille au même titre que des actifs classiques. On peut dire que les cryptoactifs ont trouvé leurs lettres de noblesse dans le monde de la finance.

« Les cryptoactifs ont trouvé leurs lettres de noblesse dans le monde de la finance. »

A.L. : Une Bitcoin Treasury Company est une société cotée dont l’objectif principal consiste à accumuler des bitcoins et à les conserver sans jamais les revendre. Au-delà de la constitution d’une réserve stratégique en Bitcoin, la valorisation d’une Bitcoin Treasury Company est aussi plus élevée qu’une société classique. Chez Capital B, notre stratégie nous permet en outre de maximiser le nombre de bitcoin par action au fil du temps au profit de nos actionnaires. Cet effet levier est obtenu grâce à la création de valeur générée par certains mécanismes financiers, comme l’émission de titres financiers pour lever des fonds dans des conditions relutives[4]. Pour les entreprises, ce modèle présente aussi plusieurs avantages. Ainsi, les Bitcoin Treasury Companies ont accès aux marchés de capitaux pour lever des fonds et acquérir plus de bitcoins qu’à l’échelle individuelle. Ce faisant, elles augmentent progressivement leur surface financière globale tout en générant de la valeur actionnariale sur un standard Bitcoin. Chez Capital B, nous avons par exemple démarré avec 15 bitcoins et en possédons aujourd’hui plus de 2 800, tandis que notre capitalisation boursière est passée de 15 M € à plus de 200 M€, avec une augmentation du nombre de bitcoins par action de plus de 1 600 % et les plus grands volumes observés sur Euronext Growth Paris.

A.L. : Avoir une capitalisation boursière qui s’élève à plusieurs centaines de millions d’euros nous donne accès à des moyens de financement bien plus importants que ceux de sociétés plus petites. Cela nous apporte également beaucoup de visibilité auprès de clients et de partenaires potentiels, ainsi qu’un rayonnement à l’international. Quand je participe à des conférences et lors de mes rendez-vous investisseurs dans le monde entier, Capital B est déjà identifié comme l’un des leaders mondiaux du domaine des Bitcoin Treasury Companies. Cette reconnaissance peut aussi s’observer à travers notre présence dans le Top 5 mondial des plus grandes communautés d’investisseurs dans les Bitcoin Treasury Companies sur X et Discord. Cela n’est pas seulement dû à l’adoption de Bitcoin et peut s’expliquer par 3 facteurs clés permettant à Capital B de se distinguer comme l’une des Bitcoin Treasury Companies les plus performantes et au plus fort alignement avec ses investisseurs sur le long terme. Le premier est la clarté de notre vision : devenir le Strategy européen et continuer à consolider notre leadership régional sur l’émission de titres financiers visant l’accumulation de Bitcoin. Le deuxième est le professionnalisme et le conservatisme de nos équipes avec plus de cinquante ans d’expérience sur les marchés de capitaux appuyée par les investisseurs stratégiques les plus reconnus dans le domaine : Adam Back, Fulgur Ventures, UTXO Management, et bien entendu TOBAM. Enfin, le troisième est notre focalisation sur l’augmentation du nombre de bitcoins par action au fil du temps dans tout ce que nous entreprenons pour faire de Capital B une des pierres angulaires incontournables des marchés de capitaux digitaux qui émergent.

A.L. : Nous avons la chance de disposer, en Europe, d’un cadre réglementaire clair pour le secteur des cryptoactifs grâce au règlement MiCA (Markets in Crypto-Assets Regulation). Celui-ci permet notamment aux banques de conserver des cryptoactifs, de développer des solutions et services dédiés et de travailler avec d’autres acteurs du domaine. Par exemple, les bitcoins de Capital B sont détenus par nos partenaires bancaires, ce qui est aussi, pour les investisseurs, un gage de confiance et de sécurité. Concernant le marché européen, celui-ci reste à date plus conservateur que le marché américain en termes d’investissement. Cela ne nous a pas empêché de lever plus de 200 M€ en dix mois et de réaliser une dernière levée de 58 M€ en accueillant plus de 30 institutions financières internationales nouvelles à notre table de capitalisation, une première en Union Européenne pour une Bitcoin Treasury Company. Par ailleurs, je tiens à souligner que la collaboration avec les régulateurs, notamment l’AMF (Autorité des Marchés Financiers) en France, est également très positive. De la même manière, nous avons pu émettre les premières obligations convertibles libellées en Bitcoin au monde en 2025, ce qui a été permis par la maturité et le caractère pionnier des cadres réglementaires français et luxembourgeois, reconnus par les investisseurs du monde entier. Pour toutes ces raisons, l’Europe est, selon moi, un havre pour le développement d’une Bitcoin Treasury Company.

Pour répondre à la seconde partie de votre question, on assiste également au sein de l’écosystème bancaire traditionnel à une accélération de l’adoption du Bitcoin. Ce dernier est soudainement devenu un actif financier comme un autre depuis le succès des ETF Bitcoin américains et, à ce titre, attire de nouveaux profils d’investisseurs. En d’autres termes, l’exposition au Bitcoin ou, à travers des actions, aux Bitcoins Treasury Companies, gagne du terrain – et ne pas prendre le temps d’étudier le sujet est devenu un risque de carrière compte tenu de la demande croissante des investisseurs. Une prochaine étape pour Capital B vers les marchés de capitaux digitaux sera l’adoption de la tokenisation des actifs financiers qui permettra l’accessibilité de nos actions 24h/24 et 7j/7 de manière instantanée, directement en Bitcoin et potentiellement sur des plateformes d’échanges à l’avenir. En outre, l’inclusion potentielle future des Bitcoin Treasury Companies dans des indices boursiers (SBF 120, CAC 40, etc.) participera de ce même mouvement : toute personne possédant un produit financier incluant des actions ou obligations (PER, PEA, assurance-vie, etc.) pourra détenir une forme d’exposition au Bitcoin dans son portefeuille… sans forcément le savoir !

[1] http://bitcointreasuries.net/

[2] L’émission du Bitcoin est limitée à 21 millions d’unités dans le monde.

[3] Un actif financier est considéré comme liquide lorsqu’il existe un marché secondaire permettant de l’acheter ou de le vendre rapidement à un prix proche du prix affiché.

[4] Un effet relutif décrit une amélioration du nombre de bitcoin par action d’une société réalisé au cours de certaines opérations financières et boursières.

Anticipant les nouveaux usages des cryptoactifs en France, le Groupe Delubac innove avec une nouvelle offre baptisée « DeluKey». En s’appuyant sur l’expertise de son établissement bancaire enregistré en qualité de Prestataire sur Actifs Numériques (PSAN) et de sa filiale immobilière disposant de la carte T, le groupe Delubac a mis en place un dispositif dédié à la réalisation d’opérations immobilières impliquant des cryptoactifs. Une solution inédite pour l’accompagnement de bout en bout des investisseurs immobiliers, professionnels ou particuliers !

Une première transaction vient d’être réalisée dans la région lyonnaise pour un bien résidentiel locatif, pour un montant compris entre 500 000€ et 1 M€. L’acheteur (un particulier) a pu effectuer son paiement de manière hybride, à la fois en fiat (euros) mais aussi en cryptoactifs (ether et USDC), ces derniers représentant environ 1/3 du montant engagé.

Le vendeur, une entreprise du secteur immobilier, a pu choisir de récupérer les actifs tels quels. L’opération s’est ainsi effectuée de bout en bout pour partie en cryptoactifs, sans conversion préalable. Grâce à un dispositif de wallet de consignation, la Banque a conservé les actifs durant la réalisation de l’opération et délivré au vendeur, à l’issue du processus et conformément à ses attentes, les cryptoactifs qu’il souhaitait recevoir.

En proposant ce service, le groupe Delubac vise à offrir aux détenteurs de cryptoactifs une solution répondant à leurs besoins tout en conservant les marqueurs d’une transaction immobilière traditionnelle, tels que la formalisation d’un acte notarié, la sécurisation des actifs, la traçabilité des flux et la transparence.

La transaction s’inscrit dans un cadre juridique et opérationnel sécurisé, conforme aux standards attendus lors d’une transaction immobilière classique.

Chaque transaction est suivie par la filiale immobilière du groupe, qui a pour rôle de structurer les projets immobiliers réalisés avec des cryptoactifs, d’assurer un accompagnement personnalisé et de veiller au bon déroulement de toutes les étapes de la transaction.

De son côté, la Banque Delubac & Cie, forte de son expertise bancaire et de son statut de PSAN, a mis en place un service de wallet de consignation. Ce service, sous contrôle du notaire en charge de l’opération, permet la conservation sécurisée des cryptoactifs nécessaires au paiement de la transaction. Après un contrôle rigoureux (whitelisting des actifs, KYC de l’acheteur et de vendeur…), ce wallet de consignation garantit que les fonds sont disponibles et conformes aux exigences réglementaires.

Lors de la signature de l’acte de vente, et sur instruction du notaire, les cryptoactifs sont transférés entre les parties concernées, conformément à la répartition définie dans l’acte notarié (vendeur, agence immobilière, notaire, etc.).

Le vendeur peut alors choisir de recevoir le prix de vente aussi bien en cryptoactifs qu’en euros. L’intervention de la banque permet de recourir à des solutions de conversion instantanée pour limiter la volatilité des cryptoactifs. Le service sur mesure proposé par le groupe Delubac s’inscrit dans une volonté de proposer à sa clientèle un accompagnement à 360° dans la gestion et la transmission de son patrimoine.

Depuis le 30 avril 2025, le crédit Lombard a été étendu aux cryptoactifs en France.

Jusqu’à présent, ce mécanisme permettait à un particulier ou à une entreprise d’obtenir un crédit en mettant en gage des actifs comme des valeurs mobilières.

À l’issue du prêt, si l’emprunteur rembourse les sommes avancées, il récupère ses actifs. Sinon, ceux-ci deviennent la propriété du prêteur.

Grâce à une nouvelle loi, les cryptoactifs peuvent désormais être utilisés comme garantie pour accéder à un financement en euros.

À condition de les déposer auprès d’un établissement bancaire possédant le statut PSCA (Prestataire de services sur cryptoactifs).

Pour les emprunteurs, le crédit Lombard crypto présente 3 avantages :

Dans les faits, l’obtention d’un crédit Lombard crypto reste complexe.

La règlementation européenne prudentielle* classe en effet la crypto comme un actif très risqué.

Pour 1 € prêté, les banques doivent immobiliser 1 € de fonds propres afin de garantir ce risque.

Au-delà, la légalisation du crédit Lombard crypto reste une avancée majeure vers l’intégration des actifs numériques dans la finance traditionnelle !

* Bâle IV et CRR III

Savez-vous que la plupart des cryptoactifs peuvent générer des revenus passifs ?

C’est ce qu’on appelle le staking :

un processus qui consiste à immobiliser des cryptoactifs pour contribuer à la sécurisation et au bon fonctionnement de la blockchain.

En échange, les détenteurs de ces cryptoactifs – appelés stakers – perçoivent une récompense sous forme de rendement.

Dans les faits, tous les cryptoactifs ne permettent pas de faire du staking.

Cela dépend du mécanisme de consensus utilisé pour faire fonctionner la blockchain.

Il en existe deux : le Proof of work et le Proof of stake.

Ce mécanisme de consensus, utilisé par Bitcoin, repose sur des machines qui fournissent beaucoup d’énergie et de puissance de calcul au réseau.

Ce mécanisme de consensus, utilisé par des cryptoactifs plus récents comme ceux de Solana, Ethereum, Tezos, Cosmos ou Cardano, repose sur l’immobilisation de cryptoactifs par certains utilisateurs.

Autrement dit le staking !

Pour que ce processus démarre, il faut cependant verrouiller un nombre prédéfini de cryptoactifs dans un portefeuille connecté à la blockchain.

Quand ce pallier est atteint, seul ou en s’associant avec d’autres détenteurs, un nœud de validation est construit sur la blockchain.

Il permet de vérifier et de sécuriser les transactions du réseau !

En récompense, les stakers perçoivent un rendement issu de l’inflation programmée sur le cryptoactif ou d’une partie des frais de transaction des utilisateurs.

Le règlement européen MiCA, en vigueur depuis le 30 décembre 2024, harmonise la régulation des cryptoactifs au sein de l’Union européenne.

Il vise notamment à créer un cadre juridique solide pour protéger les investisseurs et renforcer la confiance envers les acteurs du marché.

Découvrez les points clés de ce règlement en vidéo.

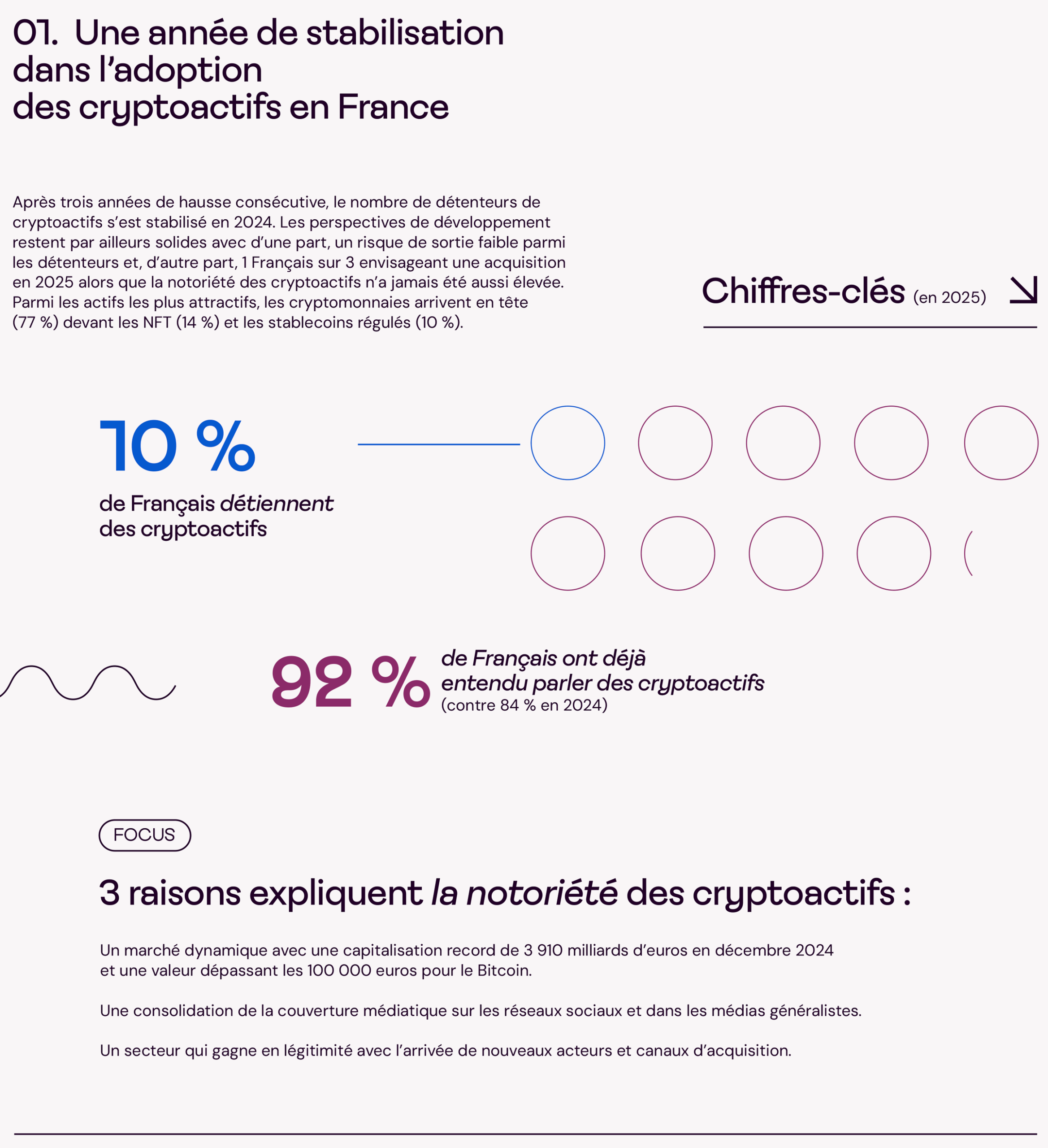

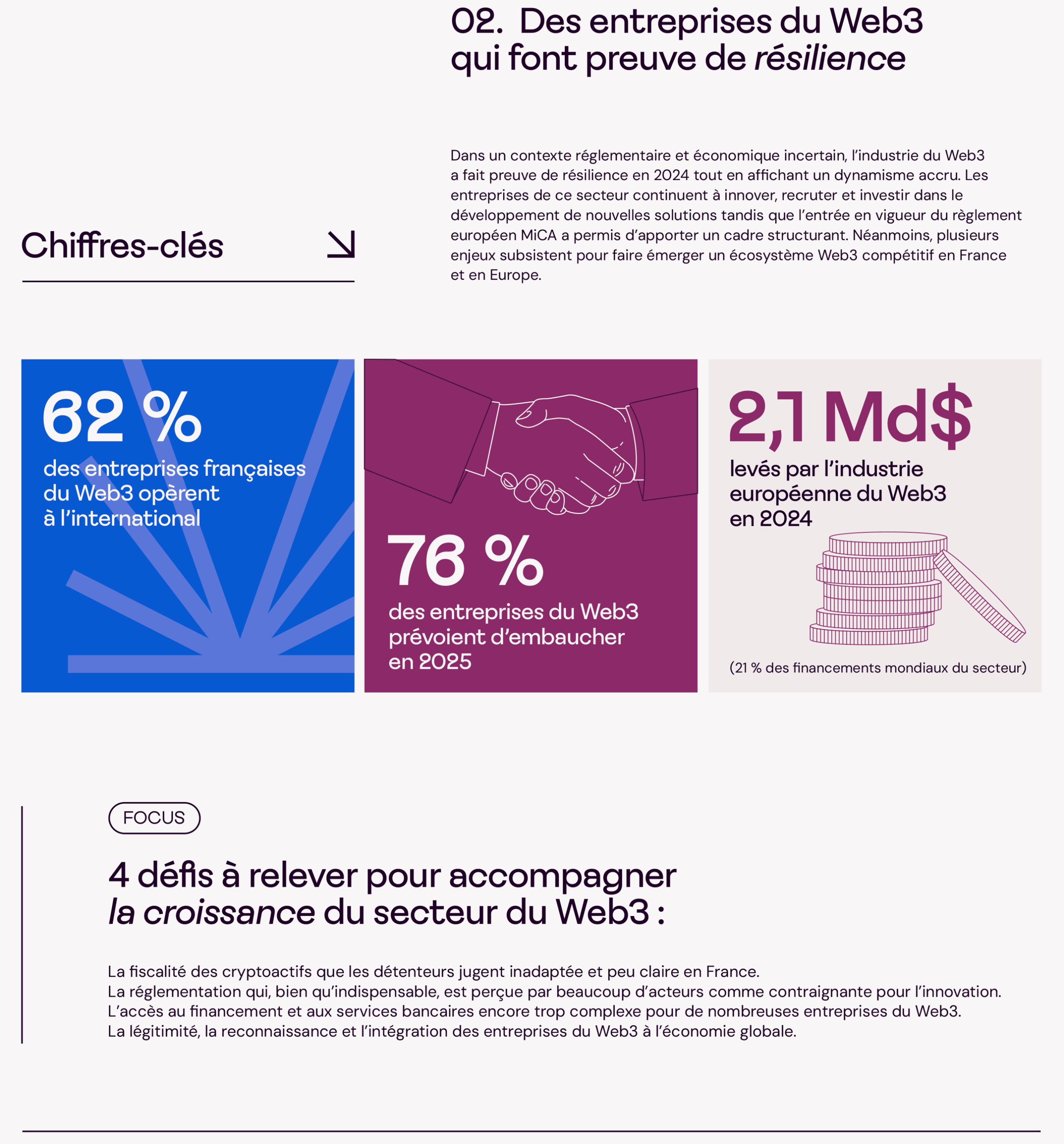

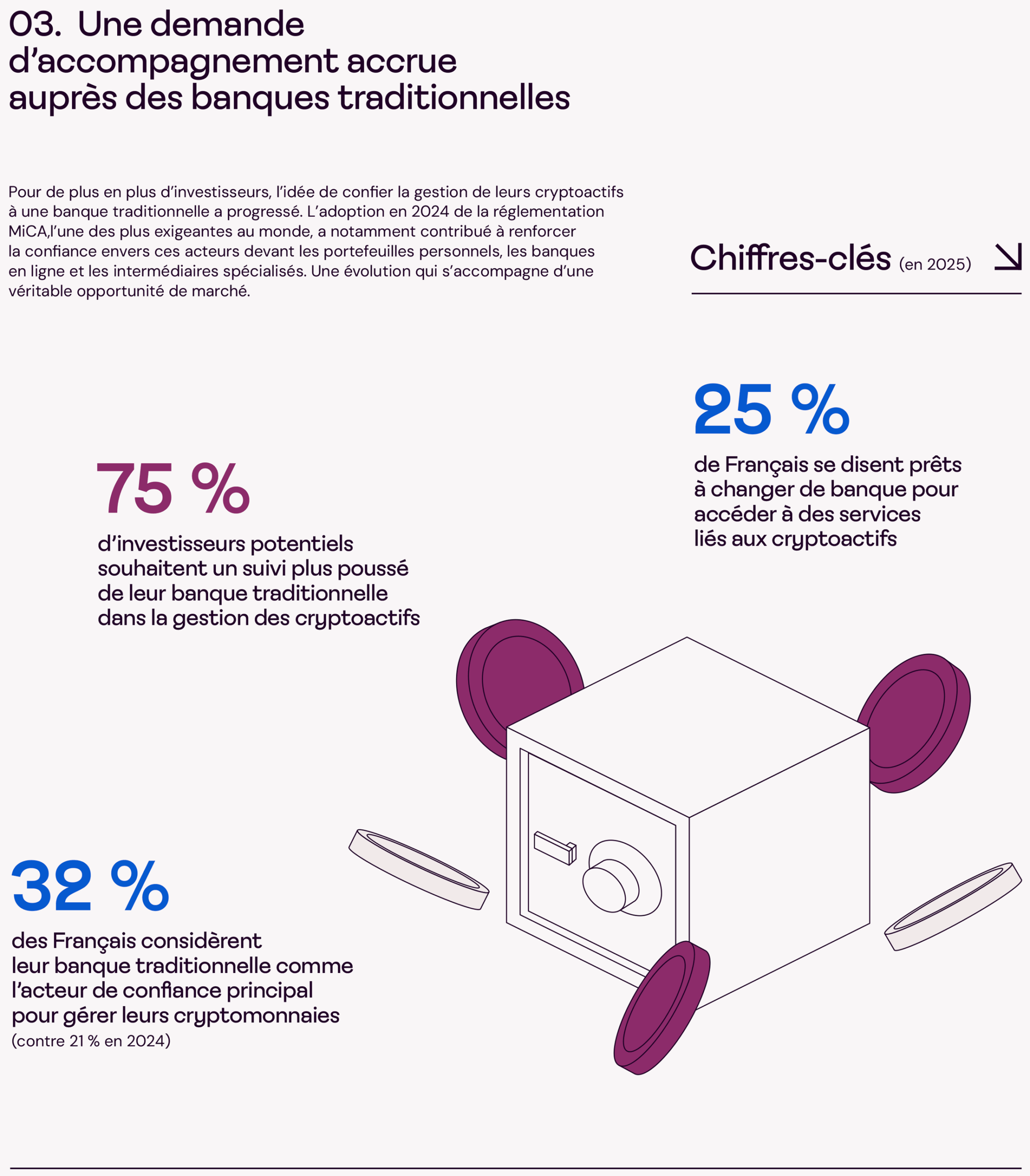

Loin de se limiter aux cryptoactifs, le Web3 est une révolution technologique qui redéfinit en profondeur nos infrastructures numériques, notre rapport à la finance et notre souveraineté économique. Dans sa quatrième étude « Web3 et crypto en France et en Europe », parue en avril 2025, l’ADAN apporte un éclairage sur l’évolution de ce secteur, ses succès, ses défis et ses perspectives pour bâtir une industrie Web3 solide et compétitive. Découvrez dans notre infographie les principaux enseignements de cette nouvelle édition.