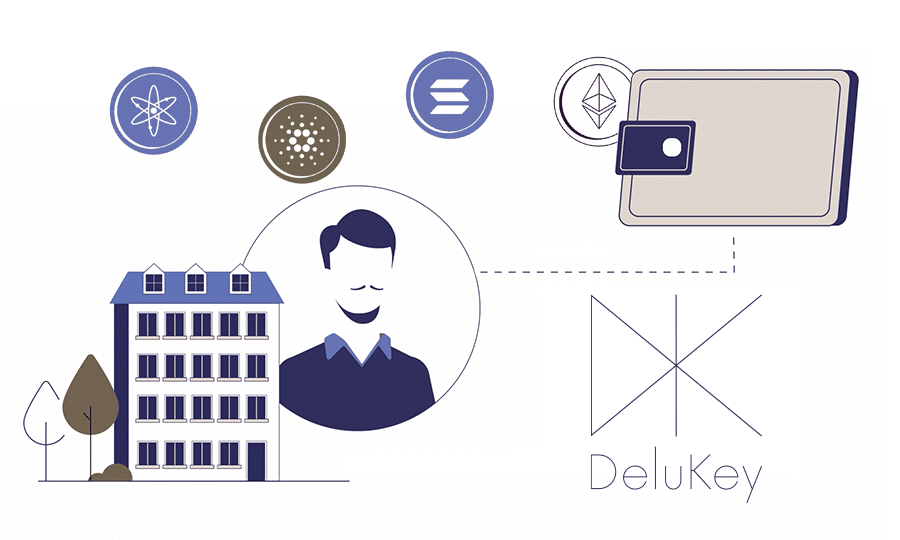

DeluKey et De Ferla Immobilier annoncent un partenariat innovant conjuguant cryptoactifs & transactions immobilières

DeluKey, agence immobilière spécialisée dans les transactions en cryptoactifs et De Ferla Immobilier, expert dans…

DeluKey, agence immobilière spécialisée dans les transactions en cryptoactifs et De Ferla Immobilier, expert dans…

Retrouvez en détail les jours de fermetures exceptionnelles de la banque Delubac & Cie

Lancé en octobre 2022, il a pour mission de rassembler, coordonner et dynamiser les initiatives…

Cette démarche vise à optimiser les processus opérationnels liés à la gestion et à la…

Dans les quinze années à venir, plus de 9 000 milliards d’euros vont être transmis…

Un programme d’envergure destiné à accompagner l’émergence des nouveaux talents de la finance digitale

Tour d’horizon des acteurs, modes de transmission et dispositifs sur lesquels les dirigeants peuvent s’appuyer…

La gestion sous mandat crypto ? Comment ça marche ? Découvrez la réponse en vidéo.

Signature d’un partenariat avec Étoiles du Sport, programme iconique qui réunit chaque année les plus…

Lancé fin 2024,ce fonds de partage a été conçu avec l’ambition d’allier gestion financière et…

Effectuer une transaction immobilière en crypto ? C’est déjà possible ! Mais comment ça marche ? La…