Conçus pour maintenir une valeur stable, généralement indexée sur le dollar, les stablecoins gagnent du terrain dans le domaine des paiements transfrontaliers. En 2025, le volume annuel de transactions en stablecoins est ainsi estimé à 35 000 milliards de dollars, soit le double, quasiment, de celui réalisé via le réseau de paiement numérique Visa. Comment expliquer ce recours croissant aux stablecoins pour les paiements transfrontaliers ? Quels sont leurs avantages par rapport aux systèmes de règlement traditionnels ? Louis Bertucci, docteur en économie, chercheur à l’Institut Louis Bachelier et Président de l’association Blockchain for Good, nous répond.

Qu’est-ce qu’un stablecoin ?

L.B. : Un stablecoinUn stablecoin est un coin qui réplique la valeur d’un actif stable généralement en dehors du monde des crypto-actifs, le dollar US ou l’or par exemple, faisant d’eux des valeurs Lire la suite est un cryptoactif dont la valeur est adossée à une monnaie fiduciaire comme l’euro ou le dollar. En tant que représentation tokenisée d’une monnaie, il conserve une valeur stable dans le temps contrairement à d’autres cryptoactifsUn crypto-actif est un actif numérique basé sur les principes de la cryptographie. Il s’échange de pair à pair, sur un réseau décentralisé, grâce aux technologies de Distributed Ledger Technologies Lire la suite, comme le bitcoin ou l’ether, dont la valeur peut parfois être plus volatile car elle dépend de l’offre et de la demande.

Quelles sont les catégories de stablecoins qui existent au sein de l’écosystème crypto ?

L.B. : Il existe deux grandes familles :

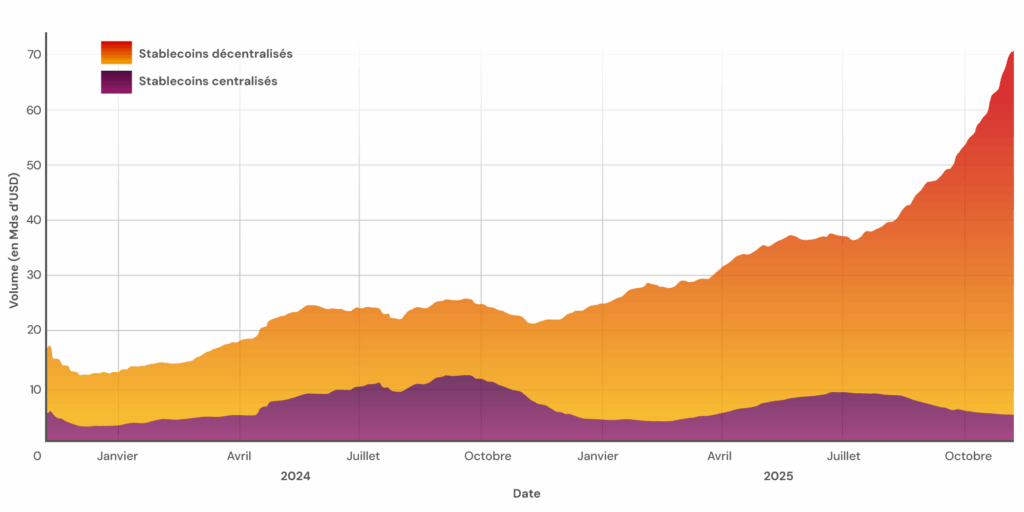

- Les stablecoins centralisés sont émis, gérés et adossés à une monnaie fiduciaire par un tiers, dans la plupart des cas une entreprise privée répondant à la demande de ses clients (grands comptes, plateformes de marché, banques, etc.). Par exemple, si une plateforme de marché a besoin de convertir 10 millions de dollars en stablecoins, elle peut s’adresser à l’émetteur Tether si elle souhaite recevoir 10 millions d’USDT en échange ou à Circle pour obtenir des USDC[1]. Du côté de l’émetteur, cela implique de se constituer des réserves en monnaie fiat pour garantir la valeur des stablecoins émis. Jusqu’à présent, la gestion de telles réserves était peu contrôlée mais cela est en train d’évoluer sous l’impulsion réglementaire.

- Les stablecoins décentralisés sont gérés par une organisation autonome décentralisée (DAO) directement sur la blockchainLa blockchain est un type de technologie de registres distribués (distributed ledger technologies en anglais, ou DLT). Elle se présente comme une grande base de données formée de blocs, liés Lire la suite. Leur valeur est alors garantie non par des réserves en actifs réels mais par des cryptoactifs surcollatéralisés[2] qui permettent de limiter le risque. Cette catégorie de stablecoin est, en revanche, moins répandue que la première.

Volume quotidien de transactions agrégé par type de Stablecoin

Quels sont les avantages des stablecoins par rapport aux autres cryptoactifs ?

L.B. : L’absence de fluctuation. Par nature, les stablecoins sont beaucoup plus stables que les cryptoactifs traditionnels. Ils permettent ainsi à ceux qui y ont recours de bénéficier des avantages techniques de la blockchain sans s’exposer à la volatilitéVariation du prix d’un actif sur une période donnée. Lire la suite des cours. Autre avantage, les stablecoins facilitent la comptabilité du fait de leur parité constante avec une monnaie fiduciaire là où, à l’inverse, personne ne tient sa comptabilité en bitcoin. Enfin, pour le trading, la fiscalité est aussi un avantage : une personne qui achète des bitcoins et les revend contre des dollars devra payer un impôt en France sur la plus-value réalisée alors qu’il n’en paiera pas s’il les échange contre des stablecoins. Dans ce cas, l’impôt sera seulement à acquitter quand ces stablecoins seront transférés en dollars.

Pourquoi les stablecoins constituent-ils une alternative intéressante aux paiements transfrontaliers traditionnels ?

L.B. : Pour les entreprises, utiliser des stablecoins pour réaliser des transactions à l’international permet de bénéficier d’un coût quasi nul, de l’ordre de 0,5 % à 3 % contre jusqu’à plus de 6 % pour un virement classique d’après un rapport du Conseil de stabilité financière. La rapidité d’exécution est un autre atout. Alors qu’un paiement transfrontalier traditionnel peut prendre jusqu’à 4 jours ouvrés et n’intervient ni le week-end, ni les jours fériés, les délais de règlement en stablecoins sont presque instantanés. En outre, les paiements réalisés sur la blockchain sont transparents ce qui permet de prévenir les risques de blanchiment ou de fraude. Dans les faits, ces risques ne sont pas nuls mais il existe plusieurs leviers pour s’en garantir efficacement.

Justement, comment assurer le contrôle des transactions en stablecoins ?

L.B. : Avant d’effectuer un paiement transfrontalier, les entreprises peuvent s’appuyer sur l’expertise de sociétés chargées de contrôler et analyser les adresses des portefeuilles présents sur la blockchain afin d’en évaluer le risque. En complément du filtrage des portefeuilles, elles doivent collecter des informations sur le destinataire et se conformer à une procédure classique de KYC pour vérifier l’identité et l’intégrité du destinataire. En d’autres termes, elles doivent réaliser les mêmes vérifications que pour n’importe quelle transaction et être en mesure de prouver que celles-ci ont bien été réalisées. Au-delà, plusieurs études récentes, comme celles de TRM ou Chainalysis, ont montré que les opérations à risque ont baissé en proportion au regard de l’activité totale de la blockchain ces dernières années.

Quels freins subsistent dans le domaine des paiements transfrontaliers en stablecoins ?

L.B. : Si le recours aux stablecoins s’intensifie, leur interopérabilité avec les systèmes bancaires est encore imparfaite mais loin d’être insurmontable. Aujourd’hui, il n’y a plus aucun blocage technique pour ce nouvel outil de paiement. Les freins sont donc, avant tout, liés à l’adoption par les entreprises de nouveaux procédés car réaliser un paiement transfrontalier en stablecoins diffère d’un paiement classique. Cette adoption doit se faire sur toute la chaîne de valeur, d’où l’importance d’une règlementation comme MiCA qui, en posant un cadre strict, permet aux entreprises et à leurs fournisseurs de se projeter et d’être rassurés sur l’utilisation des stablecoins. Enfin, effectuer un paiement transfrontalier en stablecoins nécessite, pour une entreprise, de posséder ces cryptoactifs et donc de mettre en place une nouvelle comptabilité. Cela se traduit par des besoins de formation du côté des équipes ou par le recrutement de profils spécialisés pour développer des compétences adéquates, à tous les niveaux.

En quoi le règlement MiCA (Markets in Crypto-Assets) peut-il favoriser l’essor du marché des stablecoins en Europe ?

L.B. : MiCA est une des premières règlementations au monde qui impose un encadrement rigoureux aux émetteurs de stablecoins. En plus d’être agréés, ils doivent se conformer à des exigences de gouvernance, de conformité et de transparence mais aussi de gestion des réserves avec, par exemple, l’obligation de déposer un certain pourcentage d’actifs liquides dans des banques européennes. Le GENIUS Act américain est, de son côté, moins restrictif, ce qui explique sans doute l’accélération récente du développement de l’écosystème crypto là-bas, mais il protège moins bien les investisseurs.

Qu’est-ce que l’essor des stablecoins pour les paiements transfrontaliers nous dit, plus largement, sur l’évolution du secteur des cryptoactifs ?

L.B. : Le fait de voir les paiements transfrontaliers migrer de plus en plus vers la blockchain pose la question de la souveraineté monétaire. La prédominance des stablecoins adossés au dollar par rapport à ceux, plus rares, adossés à l’euro n’est pas neutre. Si les premiers deviennent des actifs de référence pour les transactions internationales, le poids de l’économie américaine s’en trouvera renforcé. Au-delà, l’architecture financière mondiale devrait continuer à évoluer vers un système de plus en plus intégré à la blockchain sans que l’on puisse, à date, envisager une substitution totale des infrastructures financières classiques.

3 questions à Édouard Belliard, Directeur du développement et de la distribution des cryptoactifs chez Banque Delubac & Cie :

En quoi les stablecoins rebattent-ils les cartes de la finance traditionnelle en matière de paiement ?

E.B. : Les paiements en stablecoins sont réalisés sur la blockchain avec, comme l’a souligné Louis Bertucci, un délai de traitement et des coûts réduits par rapport à un paiement classique. En fonction de ses besoins, une entreprise peut ainsi effectuer un transfert international de manière quasiment instantanée et sans frais de conversion comme c’est aujourd’hui le cas pour les opérations réalisées avec des devises étrangères. En général, les stablecoins utilisés sont l’USDC et l’USDT car ils ont une capitalisation élevée et sont adossés à des actifs réels qui garantissent leur parité par rapport à la monnaie fiat qu’ils répliquent. Pour ces raisons, de plus en plus de banques et d’entreprises s’intéressent aux stablecoins, notamment pour les paiements transfrontaliers. Une utilisation croissante qui révèle aussi, en arrière-plan, un changement de paradigme économique quand on sait que les stablecoins étaient encore, il y a peu, uniquement perçus comme un moyen de diversification pour les investisseurs.

Comment la Banque Delubac & Cie accompagne-t-elle ses clients sur ces enjeux ?

E.B. : Parmi nos clients, beaucoup d’entreprises ont un périmètre international. Certaines ont par exemple des relations commerciales avec des pays africains dont la monnaie peut être complexe à changer en dollars ou en euros en raison de l’instabilité monétaire. Nous leur conseillons alors d’utiliser des stablecoins pour leurs opérations ce qui permet également de réduire considérablement les frais de transaction. Plus largement, c’est un cas d’usage qui est en train de se développer en Europe sous l’impulsion du règlement MiCA. De plus en plus d’acteurs commencent à proposer des stablecoins comme moyen de paiement parallèlement au système financier traditionnel dans de nombreux pays.

Justement, en quoi l’autorisation MiCA va-t-elle permettre à la Banque Delubac & Cie de renforcer son accompagnement dans ce domaine ?

E.B. : Depuis octobre 2025, nous avons reçu l’autorisation MiCA de fournir des services crypto dans l’ensemble des États membres de l’Union européenne. Dans ce cadre, nous pouvons désormais réaliser des opérations avec des stablecoins conformes à MiCA comme l’USDC et l’EURC[3] – à l’inverse, l’USDT ne l’est pas. En parallèle de l’investissement en cryptoactifs pour lequel nous sommes précurseurs, nous allons pouvoir accélérer notre développement dans le domaine des échanges internationaux en stablecoins. Ce qui implique aussi de sensibiliser les entreprises aux avantages que représentent cette catégorie de cryptoactifs pour les paiements internationaux afin, progressivement, d’en démocratiser l’usage. En cela, l’autorisation MiCA nous distingue comme un acteur de confiance, légitime pour développer des solutions dédiées et participer à l’essor des échanges internationaux sur la blockchain.

[1] Pour chaque stablecoin, il existe un seul émetteur. À date, les USDT et USDC adossés sur le dollar américain sont les stablecoins les plus utilisés sur le marché.

[2] La surcollatéralisation est la fourniture de garanties dont la valeur est supérieure à celle nécessaire pour couvrir les pertes potentielles en cas de baisse de la valeur du collatéral.

[3] L’EURC est un stablecoin adossé à l’euro émis par l’entreprise américaine Circle.