LA BCE ET LA FED FACE À L’INFLATION

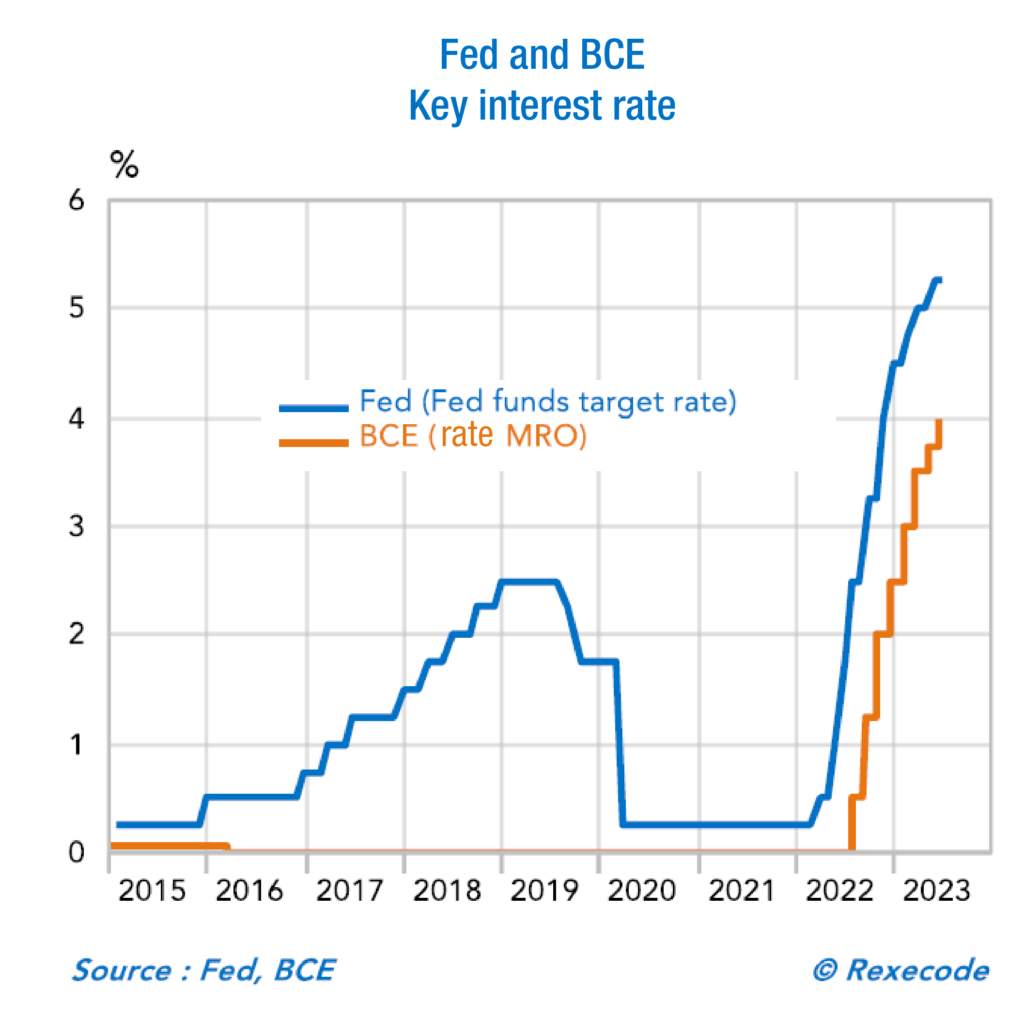

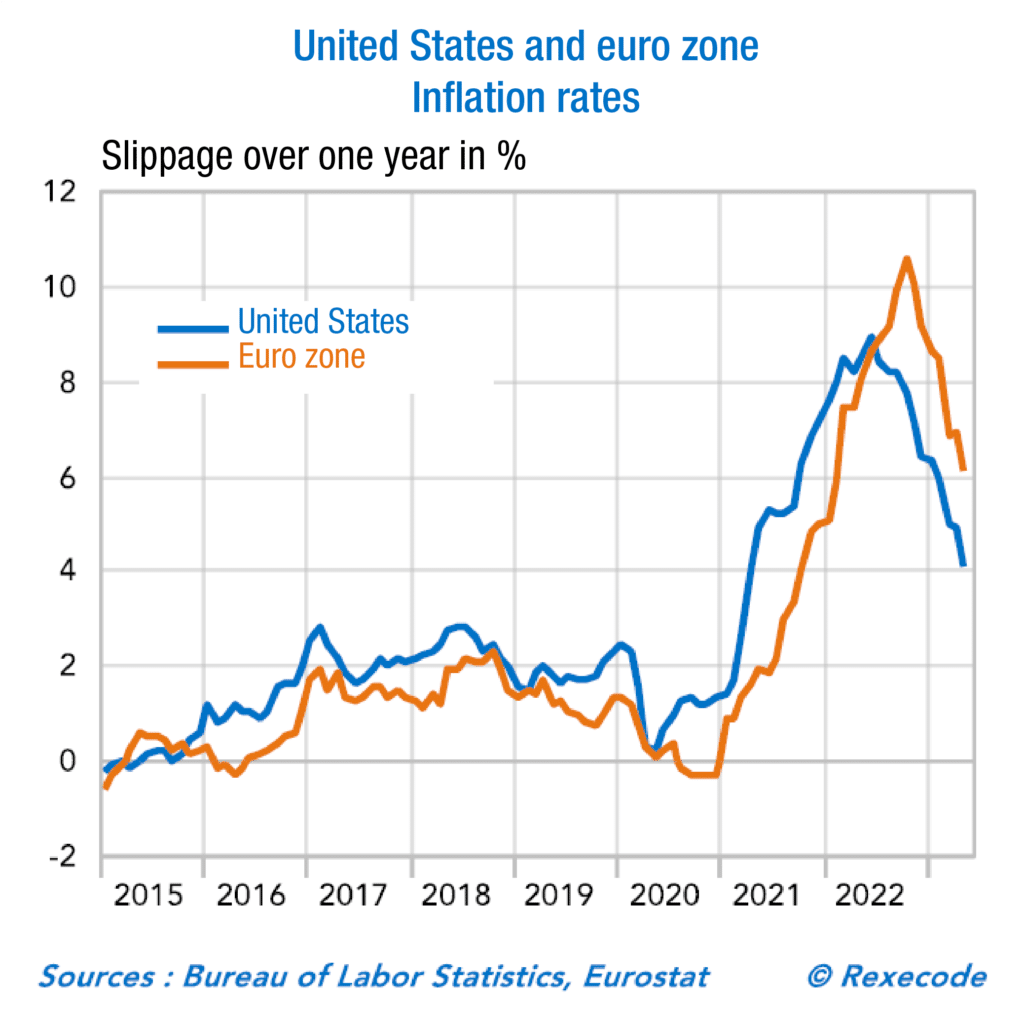

Le 14 juin, la banque centrale américaine, la Fed, annonce, pour la première fois depuis des mois, stabiliser son taux directeur dans la fourchette 5%–5,25%, tandis que le lendemain, la Banque centrale européenne (BCE) continuait de relever le sien, à 4%, le plus haut enregistré depuis 2008. La Fed arrête d’augmenter son taux directeur alors qu’il atteint désormais pratiquement le taux d’inflation, tandis que la BCE poursuit sa hausse pour bientôt également la stopper ou la freiner, très probablement. Avec des taux d’intérêt du niveau de la hausse des prix (des taux d’intérêt « réels » nuls), l’affaire est-elle réglée et l’inflation vaincue ?

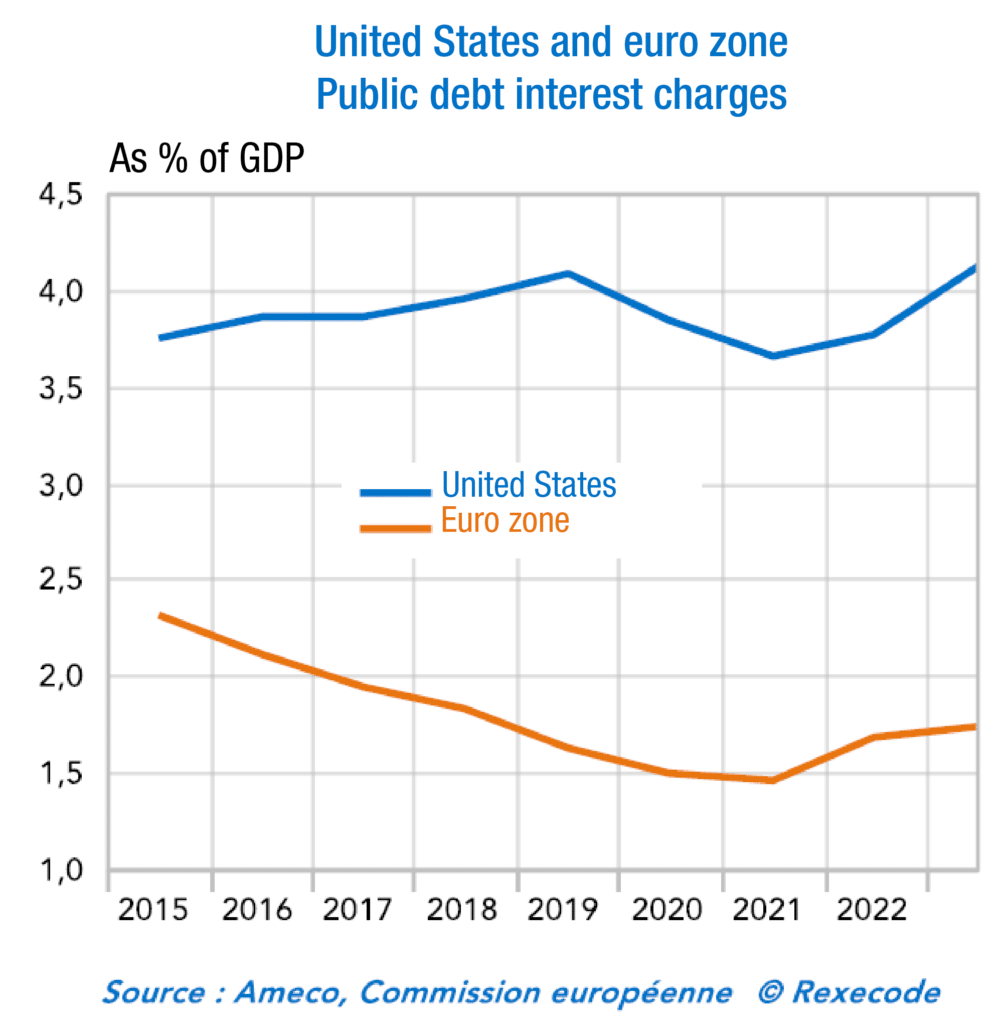

Ce n’est pas aussi simple, de fortes contraintes pèsent des deux côtés de l’Atlantique. Le gouvernement américain doit désormais payer près de 1.000 milliards de dollars de charge de la dette chaque année. 5% d’intérêt sur un stock de 32.000 milliards de dollars de dette fédérale, cela représente 1.600 milliards de dollars d’intérêts à décaisser tous les ans, sachant que les recettes du gouvernement pour 2023 seront de 4.000 milliards de dollars… 40% des recettes budgétaires englouties par le service de la dette. Cela rend le retour à l’équilibre difficile et l’explosion de la dette quasi inéluctable.

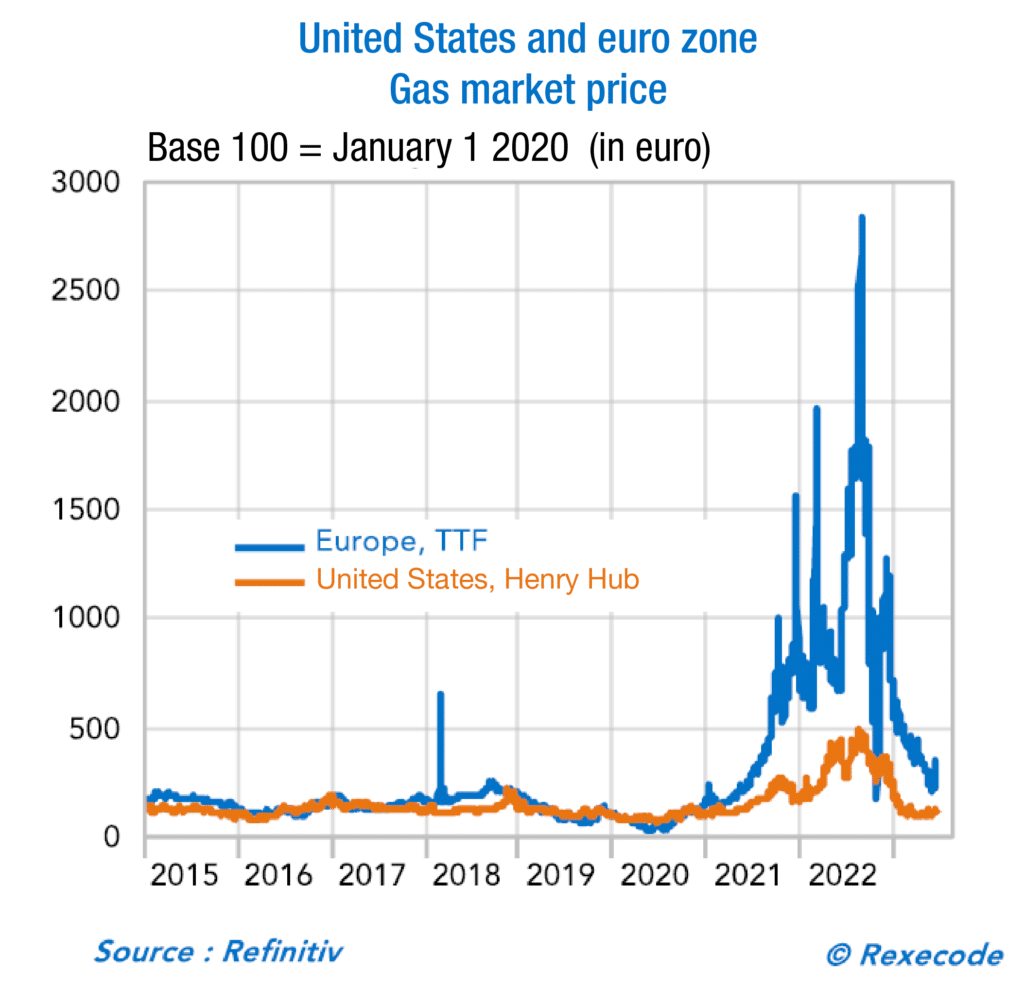

En Europe, si la charge de la dette s’avère moins élevée, la question énergétique fait peser une lourde menace : autant les États-Unis sont autosuffisants grâce à l’exploitation du gaz et du pétrole de schiste, autant l’Europe est dépendante de l’étranger. Le relèvement des taux d’intérêt ralentit la machine économique et, au prix d’une récession limitée, la Fed peut espérer stopper l’inflation. Mais la BCE fait face à une situation plus complexe : la hausse des taux d’intérêt risque d’amener une récession sans pour autant vaincre l’inflation, qui dépend en grande partie des prix de l’énergie. Les sanctions énergétiques prises contre la Russie, le GNL (gaz naturel liquéfié, le gaz de schiste) américains coûteux et une transition énergétique accélérée renchérissent structurellement l’énergie.

L’inflation et les taux d’intérêt élevés pourraient s’installer dans la zone euro, alors que les États-Unis, pour ne pas faire exploser la charge de leur dette, pourraient revenir à des taux proches de zéro… au risque de faire repartir la hausse des prix. C’est tout l’enjeu des mois qui viennent pour la Fed et pour la BCE, le pilotage de leurs taux directeurs sont plus que jamais un point clé ! Les déficits budgétaires, qui peuvent difficilement continuer à ce rythme, surtout aux USA, et le coût de l’énergie, qui doit impérativement être maîtrisé en Europe sont au cœur des questions.

Sources : Rexecode, Banque Delubac & Cie, Refinitiv, Fed, BCE, Ameco, Commission européenne, Bureau of Labor Statistics, Eurostat