Le 15 août dernier, nous avons fêté un anniversaire important, même s’il n’a pas fait la une des journaux, un anniversaire d’un demi-siècle, le chiffre est symbolique, celui de la suspension de la convertibilité entre l’or et le dollar, proclamée par Richard Nixon le 15 août 1971 lors d’un discours télévisé. Une suspension annoncée à l’époque comme temporaire, ce qui ne manque pas d’ironie, mais on avançait alors en territoire inconnu.

Il s’agit d’un basculement fondamental car la monnaie avait toujours été reliée à l’or ou à l’argent, elle s’y identifiait même pendant des siècles à travers les pièces qui circulaient, ou des documents qui attestaient qu’ils représentaient tel poids en or, ce qui a permis le développement de la banque. Avec les accords de Bretton Woods signés en 1944, nous n’étions plus dans un étalon-or strict comme au XIXe siècle mais dans un système bancal où l’or et le dollar possédaient le même statut de monnaie de réserve, dans un rapport de 35 dollars l’once (31,1 grammes) les autres devises se trouvant au second plan. Le ver était dans le fruit et la tentation était grande pour les États-Unis de faire du dollar la seule monnaie de réserve dans le monde et de s’affranchir de la contrainte de l’or. Ce qui fut donc fait il y a un demi-siècle.

Il ne faut cependant pas idéaliser le passé, l’époque d’avant 1971 ne constituait pas un « âge d’or » monétaire, les manipulations ont toujours existé : les pièces d’or étaient rognées, leur teneur en or baissait sans que leur valeur faciale ne change, l’étalon-or strict n’empêchait pas les crises bancaires (fin du XIXe siècle), la réintroduction de l’étalon-or sans tenir compte de l’inflation provoquée par la Première Guerre mondiale provoqua de graves déséquilibres durant l’entre-deux guerres. Mais, malgré tout, la limitation physique de la quantité d’or disponible introduisait une contrainte, alors que désormais le dollar et les grandes devises peuvent être imprimées sans limite. On parle de « monnaie fiat », le terme fiat étant un mot latin signifiant « qu’il soit fait », que l’on retrouve dans l’expression « fiat lux »(« que la lumière soit ») employée par Dieu dans la Genèse.

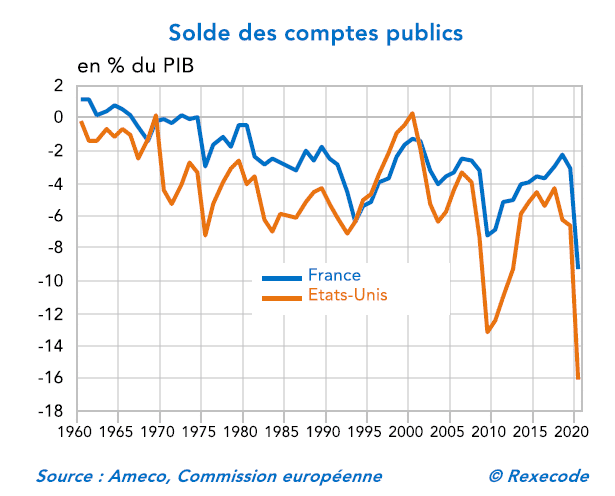

Ce que nous avons perdu avec l’étalon-or, c’est un garde-fou, pour aller vers un régime où la monnaie peut être créée en fonction des besoins sans limite structurelle. Or, cela n’est pas sans risque. L’inflation, si elle est aujourd’hui maîtrisée, peut facilement devenir destructrice. Au-delà de la dépossession des épargnants, elle peut rogner le pouvoir d’achat, créer des pénuries et perturber le calcul économique des entrepreneurs, jusqu’à faire douter de la valeur de la devise, dans le pire des cas. Pour retrouver un équilibre pérenne, les États doivent impérativement réduire les déficits et établir un calendrier de fin des plans de relance qui, s’ils permettent de traiter une situation exceptionnelle, présentent l’inconvénient de creuser la dette. La croissance peut aussi se trouver dans la baisse du niveau des impôts et des taxes, et dans la simplification des normes et de la bureaucratie.

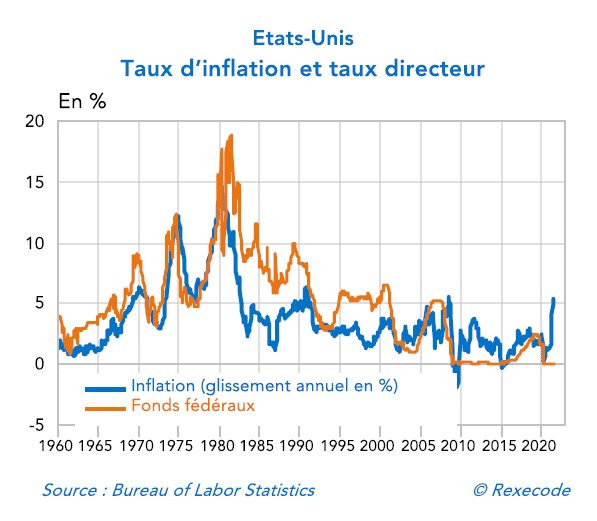

Ainsi, une situation saine comparable aux années 1980 et 1990 pourrait être retrouvée. En somme il faudrait être beaucoup plus prudent avec la monnaie et s’imposer une discipline comparable à celle de l’étalon-or, quitte à retenir des critères plus modernes. L’expérience d’un dollar n’ayant nulle autre référence que lui-même a failli s’interrompre rapidement avec le glissement des prix des années 1970 (13,5% d’inflation en 1980 aux États-Unis). Mais l’énergique patron de la banque centrale (Fed), Paul Volcker, monta le taux directeur à 20 % en 1981, un chiffre hallucinant aujourd’hui, et il terrassa l’inflation en quelques années.

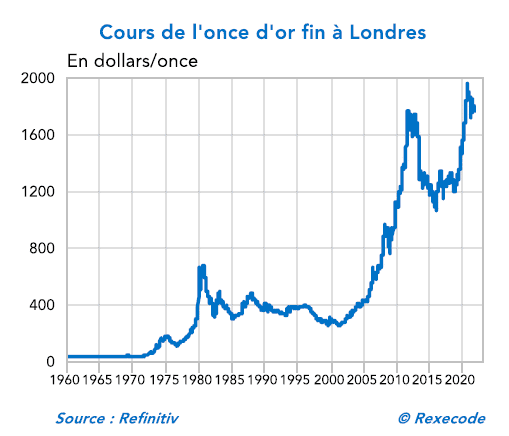

Les années 1980 et 1990 conjuguèrent faible augmentation des prix, croissance économique et relative stabilité du cours de l’or, entre 300 et 400 dollars l’once, comme si nous étions revenus à un étalon-or de facto… comment expliquer cela ? L’inflation des années 1970 ayant servi de leçon, les États contenaient leurs déficits, se réformaient (sauf la France), les taux d’intérêt réels étaient élevés (ce qui correspond à une situation normale), et la croissance de l’économie ne reposait pas sur la dette mais provenait de la déréglementation de secteurs importants comme les télécoms (ce qui donnera naissance à Internet et au téléphone portable), le secteur aérien (explosion du tourisme de masse), c’est la politique de l’offre lancée par Ronald Reagan et Margaret Thatcher. Croissance organique et monnaie saine, voilà pourquoi nous étions revenus à un quasi « étalon-or».

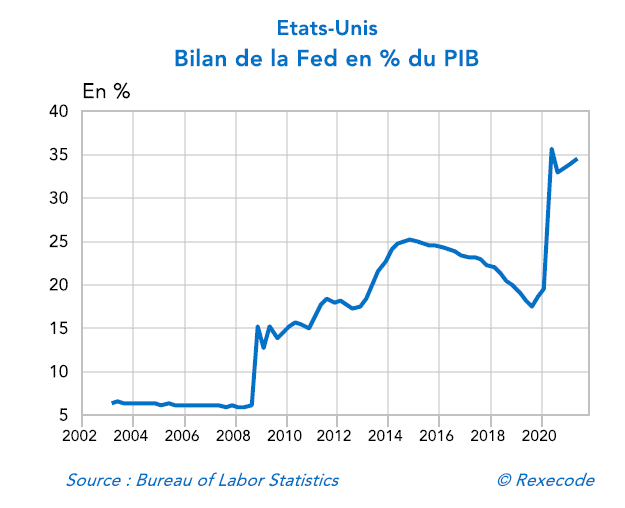

Revirement complet au début du nouveau millénaire avec le krach des valeurs technologiques en 2000 et les attentats du 11 septembre 2001 : voulant éviter une dépression, la Fed baisse nettement son taux directeur, l’argent devient « gratuit ». S’en suit une bulle du crédit immobilier, facilitée par une innovation financière délétère, les subprimes, et on connaît la suite de l’histoire avec le krach de 2008. La crise des dettes de la zone euro en 2010-2012 amène la Banque centrale européenne (BCE) à suivre la Fed dans sa politique. Le cours de l’or évolue pour progresser à partir de 2002, puis surtout 2005 pour passer de 400 dollars l’once à près de 1.900 dollars en août 2011. Les banques centrales reprennent les choses en main, parviennent à rassurer, et l’or baisse en 2013 et 2014, mais il reprend sa progression à partir de la mi-2018. Puis survient la pandémie du Covid-19 et les confinements qui font exploser les déficits budgétaires et conduisent les banques centrales à faire tourner la planche à billets à un niveau jamais vu.

Voilà où nous en sommes, et la nouveauté de ces derniers mois, c’est le retour de l’inflation : les États-Unis sont sur une tendance moyenne supérieure à 5 % l’an, l’Allemagne est à 4 %, la France devrait bientôt passer les 2 %. Le problème, c’est qu’il est désormais impossible de faire comme Paul Volcker en son temps, c’est-à-dire d’augmenter nettement le taux directeur pour casser l’inflation, il existe en effet un tel montant de dettes, publiques et privées, que l’ensemble du système monétaire et financier affronterait une crise terrible.

Sources : Rexecode, Banque Delubac & Cie, Refinitiv, Ameco, Commission européenne, Bureau of Labor Statistics