Le 9 juin 2024, la dissolution de l’Assemblée nationale a inauguré une période d’incertitude budgétaire qui s’est traduite, pour les épargnants français, par un intérêt accru pour les contrats d’assurance-vie de droit luxembourgeois. La France a ainsi enregistré 13,8 Md € de collecte en 2024 pour cette solution de placement financier, soit une progression de 58,1 % en un an. Une tendance qui s’est poursuivie au premier trimestre 2025 et devrait s’intensifier dans un contexte d’instabilité gouvernementale. Pourquoi ce produit attire-t-il de plus en plus d’investisseurs ? Quels sont ses avantages par rapport à une assurance-vie de droit français ? Alexandre Ortis, Directeur du Wealth Management de la Banque Delubac & Cie, nous répond.

Qu’est-ce que l’assurance-vie luxembourgeoise ?

A.O. : L’assurance-vie luxembourgeoise est une solution de placement financier haut-de-gamme et très polyvalente. L’épargnant peut par exemple choisir ses unités de compte, accéder à une grande variété de supports d’investissement (ETF, private equity, etc.) et, à la différence d’une assurance-vie française, loger différentes devises au sein d’un même contrat. Le référencement de nouvelles unités de compte est aussi plus rapide et flexible : il se fait sur simple demande alors qu’il est limité à celles proposées par l’assureur en France.

Qui peut souscrire une assurance-vie luxembourgeoise ?

A.O. : Le ticket d’entrée reste élevé puisqu’il est compris entre 125 000 € et 250 000 € en fonction des assureurs. L’assurance-vie luxembourgeoise est donc avant tout une solution accessible aux hauts patrimoines, là où l’assurance-vie française peut être généralement souscrite dès 500 €.

Quels sont les différents modes de gestion de l’assurance-vie luxembourgeoise ?

A.O. : L’assurance-vie luxembourgeoise est un contrat en architecture ouverte qui dispose de deux modes de gestion couvrant quatre typologies de fonds. Il existe ainsi deux fonds à gestion collective :

- Les fonds internes collectifs (FIC) sont créés sur mesure par un assureur, en collaboration avec des gestionnaires d’actifs, et sont réservés à ses clients.

- Les fonds externes (FE) sont sélectionnés par l’assureur et proposés par des gestionnaires de fonds internationaux.

Et deux fonds à gestion individuelle :

- Les fonds internes dédiés (FID) sont conçus sur mesure pour le client et gérés par le gestionnaire d’actifs de son choix. Dans ce cas, les actifs sont détenus par une banque dépositaire indépendante.

- Les fonds d’assurance spécialisés (FAS) sont conçus sur mesure et gérés soit par le client avec l’aide d’un conseiller, soit investis en une seule fois et conservés jusqu’à l’échéance du contrat sans intervention d’un gestionnaire.

Pourquoi l’assurance-vie luxembourgeoise est-elle en plein essor ?

A.O. : Pour plusieurs raisons. Tout d’abord, les souscripteurs bénéficient de ce que l’on appelle le « triangle de sécurité », un mécanisme qui offre une plus grande protection du capital que l’assurance-vie française grâce à la séparation des avoirs de l’épargnant et de ceux de l’assureur. Unique en Europe, cette triple protection repose sur :

- une compagnie d’assurance, responsable de la gestion des contrats et des fonds ;

- une banque dépositaire chargée de la détention des actifs ;

- le Commissariat aux Assurances (CAA), un organisme indépendant qui surveille les activités des compagnies d’assurance et s’assure de leur conformité au regard des normes de sécurité et de solvabilité.

Associé au « super privilège », le triangle de sécurité garantit aux investisseurs la récupération de leurs avoirs en cas de faillite de l’assureur. En effet, tout souscripteur d’une assurance-vie luxembourgeoise devient un créancier de premier rang, y compris devant l’État, ce qui n’est pas le cas en France.

Autre différence majeure qui séduit aussi les Français, l’assurance-vie luxembourgeoise n’est pas soumise à la loi Sapin 2. Or, celle-ci permet en théorie à l’État français de bloquer temporairement les retraits, arbitrages et avances sur un contrat d’assurance-vie en cas de crise financière grave.

Quels sont les autres avantages de l’assurance-vie luxembourgeoise ?

A.O. : J’en vois deux autres. Tout d’abord, l’accès au crédit Lombard qui permet de nantir, sans les désinvestir, les actifs d’une assurance-vie pour obtenir un prêt bancaire. Ce mécanisme de financement, qui existe aussi dans les contrats français, est très avantageux. Ensuite, la neutralité fiscale de l’assurance-vie luxembourgeoise peut, elle aussi, être un atout, notamment pour les Français qui vivent à l’étranger.

3 questions à Audrey Primault-Lemaire, ingénieur patrimonial de la Banque Delubac & Cie,sur la fiscalité de l’assurance-vie luxembourgeoise :

Quel est le cadre fiscal d’une assurance-vie de droit luxembourgeois ?

A.P.-L. : Le principe de neutralité fiscale signifie que la fiscalité qui s’applique à un contrat d’assurance-vie luxembourgeois est celle du pays de résidence du souscripteur. Un Français qui vit en France et possède une assurance-vie luxembourgeoise sera donc imposé pareillement qu’un Français ayant souscrit une assurance-vie française, selon les mêmes critères (durée de détention du contrat, montant total des versements effectués, etc.). Il pourra ainsi bénéficier d’un abattement annuel sur les plus-values et d’une fiscalité réduite après huit ans de détention en cas de rachat. La particularité de ce contrat est qu’il relève à la fois :

- du droit prudentiel luxembourgeois : celui-ci régit l’enveloppe d’investissement et les mesures de protection du souscripteur, comme le triangle de sécurité ;

- du droit en vigueur dans le pays de résidence du souscripteur pour ce qui touche au contrat en lui-même.

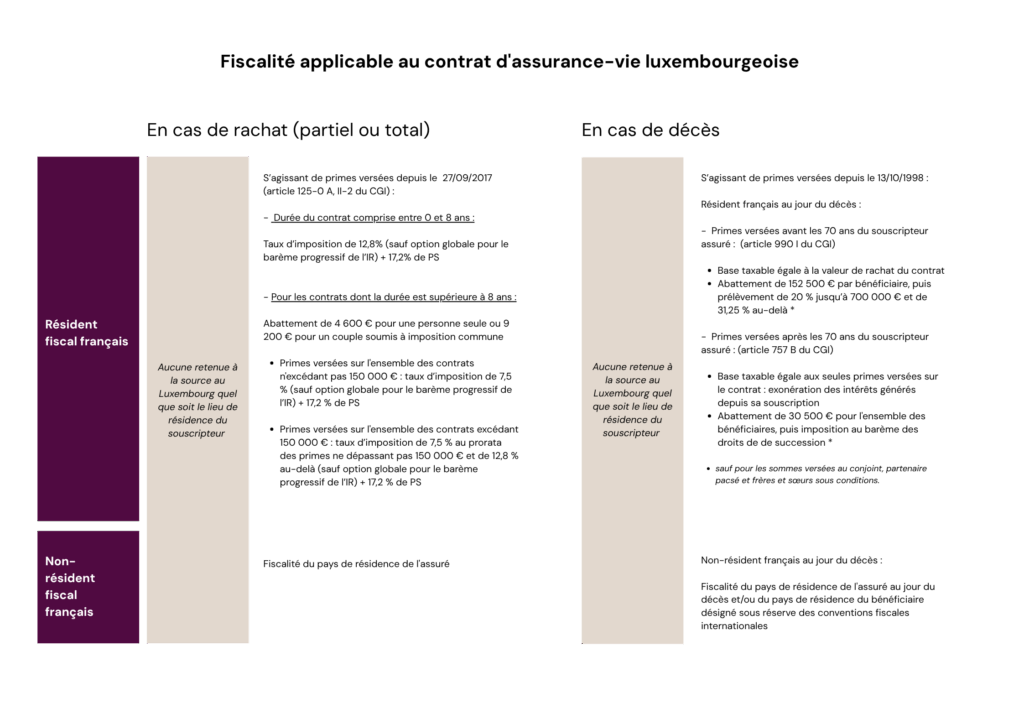

Qu’en est-il en cas de retrait partiel, de rachat total ou de succession ?

A.P.-L. : La fiscalité est la même en cas de retrait partiel et de rachat total sur un contrat de droit luxembourgeois ou de droit français si le souscripteur vit en France. Celle-ci dépend de la durée du contrat, de la date des différents versements et du montant total des versements effectués. En revanche, en cas de décès, pour les primes versées après les 70 ans de l’assuré, les droits de succession ne sont pas dus en France si ce dernier et ses bénéficiaires ne sont pas résidents fiscaux français le jour du décès. Il en va autrement pour un contrat d’assurance-vie français : dans ce cas, les droits de succession sont exigibles en France après un abattement de 30 500 € et sous réserve de l’application des conventions fiscales internationales.

Pourquoi l’assurance-vie luxembourgeoise est-elle avantageuse pour les expatriés ?

A.P.-L. : Pour ce même principe de neutralité fiscale. Pour rappel, les non-résidents français qui possèdent une assurance-vie luxembourgeoise ne subissent aucune fiscalité au Luxembourg mais sont soumis, pour ce contrat, uniquement à la législation fiscale de leur pays de résidence. Prenons à présent l’exemple d’un Français qui vit à l’étranger et possède une assurance-vie française. Celui-ci pourrait s’exposer à un risque de double imposition, en France et dans son pays de résidence, sous réserve de l’application des conventions fiscales internationales et de la possibilité de bénéficier d’un crédit d’impôt dans son État de résidence. Au-delà, vivre à l’étranger n’est pas forcément une condition suffisante pour ne plus être considéré comme résident fiscal français au sens de l’article 4 B du Code général des impôts (CGI) en cas de conservation de sources de revenus en France. En effet, une personne, quelle que soit sa nationalité, est considérée comme ayant son domicile en France si elle répond à l’un des critères suivants : foyer, lieu de séjour principal, activité professionnelle principale ou centre des intérêts économiques en France. Ainsi, une personne qui vit dans un autre pays pourrait être considérée par l’administration fiscale comme étant toujours résidente fiscale française si elle effectue régulièrement des rachats sur son contrat d’assurance-vie français pour financer son train de vie car possédant le centre de ses intérêts économiques en France. Le départ à l’étranger nécessite donc de réorganiser son patrimoine en amont afin, notamment, de limiter une détention majoritaire de ses avoirs en France. Le choix d’un contrat d’assurance-vie luxembourgeois s’inscrit alors complètement dans cette démarche.